Courbevoie, le 30 juin 2025

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – affrontent l’incertitude toujours présente avec un petit peu plus d’espoir à la fin du premier quadrimestre.

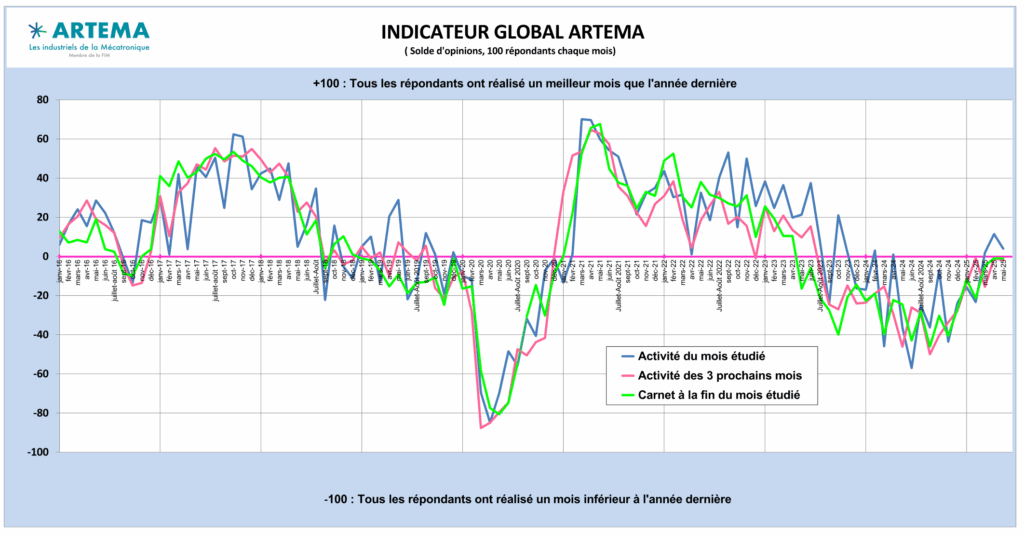

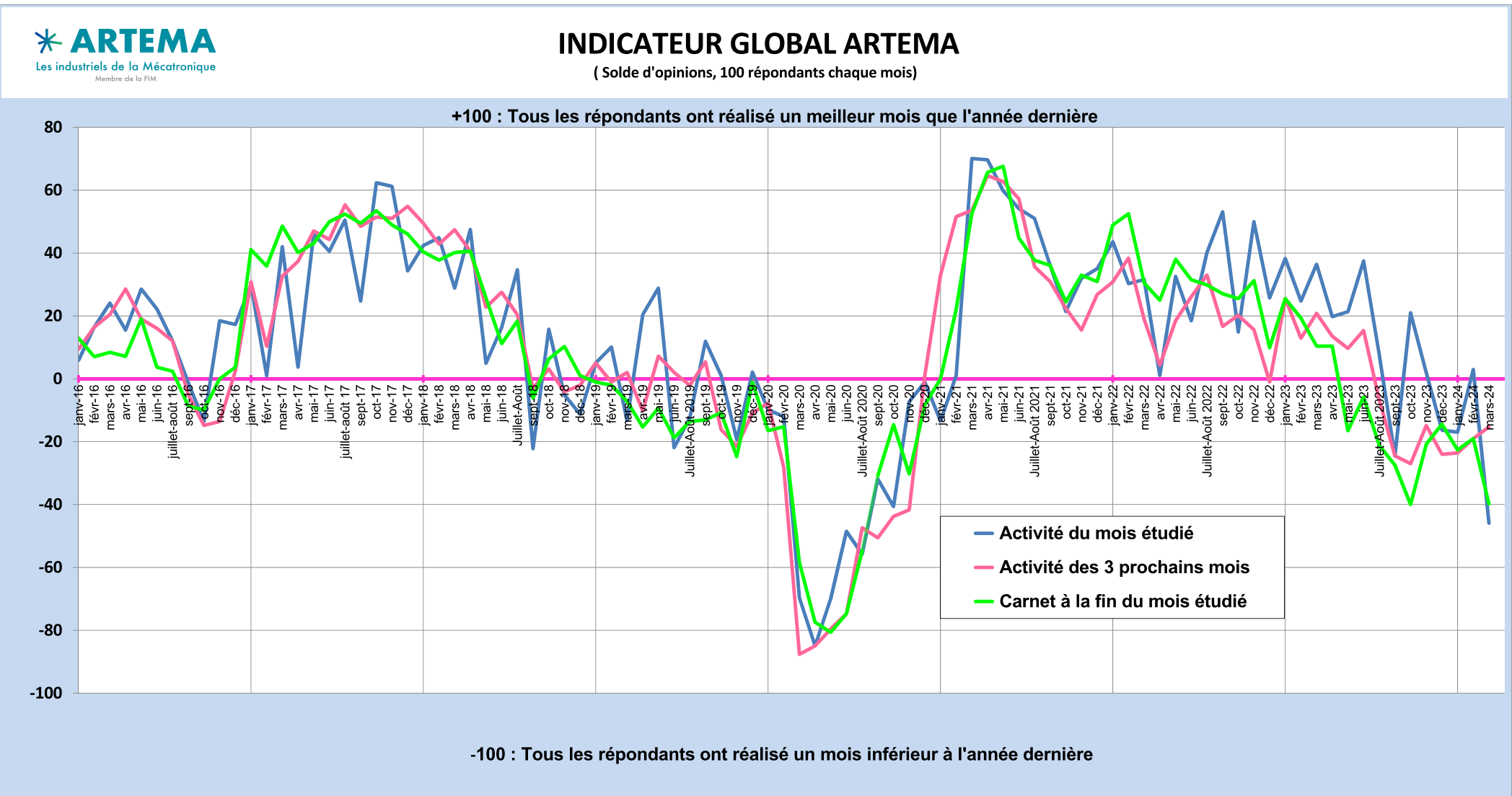

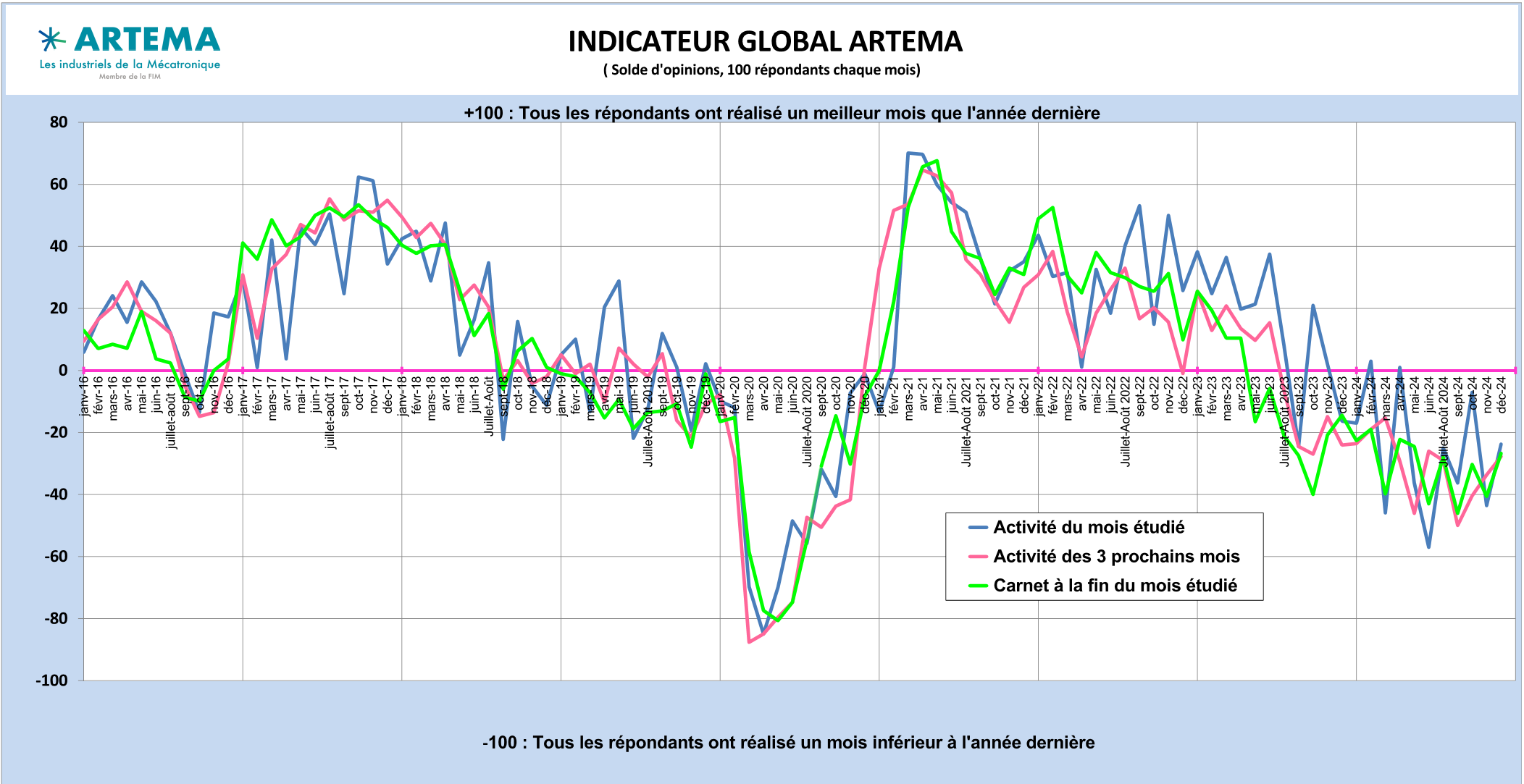

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

La conjoncture reste difficile pour les professions d’ARTEMA à fin avril. Quelques signes encourageants ça et là incitent à penser que le plus bas a été atteint et donne un peu d’espoir. L’investissement n’a pas encore repris mais des projets apparaissent encore de manière sporadique dans les secteurs les plus dynamiques.

Pour la première fois depuis plus d’un an, l’opinion des industriels montre dans l’indicateur global ARTEMA une belle croissance des facturations en avril qui résiste également en mai. Les prévisions à trois mois et le carnet de commande qui se sont rejoints, effleurent la zone positive. Une configuration qui ne s’était pas présentée depuis l’été 2023 !

Plusieurs professions comme l’Hydraulique et les Transmissions et automatismes pneumatiques présentent un premier quadrimestre positif ou proche de l’équilibre en commandes. Même si les chiffres d’affaires restent globalement négatifs, c’est un premier vrai signal positif. Une balise revigorante surtout en Hydraulique où la situation reste encore très difficile. Dans le contexte anxiogène actuel, où l’incertitude est un des facteurs bloquant les investissements, tout élément positif est bon à prendre pour restaurer le cercle vertueux de la confiance aussi bien auprès des observateurs, des analystes que des acteurs industriels sur le terrain.

Pas de drame… il reste de l’espoir

Cette amélioration dans les commandes, ce frémissement, doit cependant être relativisée car les comparaisons se font parfois sur un niveau assez faible.

Autre signal qui passe au vert, les carnets arrêtent de baisser. Il est clair que ce sont la rechange et la maintenance qui font toujours vivre au quotidien les industriels plus que les beaux projets. « Il n’y a pas de drame, sur plusieurs secteurs, ça ne baisse plus, les projets se décalent mais il reste de l’espoir » notait un industriel à mi-mai. Sans surprise, la Défense, l’Aéronautique, le Ferroviaire, le Nucléaire et le Gaz offrent les projets les plus prometteurs. L’Automobile se porte un peu mieux dans les chiffres mais bénéficie également d’une base de comparaison assez faible.

Le Bâtiment a révisé à la hausse sa prévision 2025, au début mars, de -6% à -3% et respire un peu mieux dans le neuf au premier trimestre mais cale pour la Rénovation. En Mobile, la crise des logements et des locaux neufs a fait chuter en 2024 tous les équipements pour les BTP (les grues, les pelles…) et 2025 est attendue autour de -5% pour tous ces matériels comparés à une année déjà en baisse.

Le secteur du machinisme agricole reste toujours affecté. Selon Axema, le marché des agroéquipements pourrait retrouver le chemin de la croissance à mi-2025 après sept trimestres consécutifs de baisse.

Chez les fabricants de machines, en général, la visibilité reste très réduite et le marché demeure très volatile. Il n’y a pas de reprise même si un léger appel d’air a été ressenti en avril chez les OEM.

La conjoncture industrielle reste dégradée

Hormis quelques secteurs moteurs, la conjoncture industrielle globale reste donc encore molle et fragile. Les entrées de commandes vont et viennent, certaines sont reportées, plus rarement annulées, sans parler des commandes « programmes » qui sont finalement décalées en fin d’année. Un jour c’est bon, le lendemain c’est morne plaine.

Les clients se fragilisent financièrement, les délais de paiements s’allongent et pas seulement chez les petits clients. Les justifications se multiplient pour tenter d’expliquer certains retards.

Sur le plan national, les défaillances d’entreprises continuent d’augmenter mais avec un rythme plus lent avec +4% sur un an au premier trimestre et elles se stabilisent dans l’industrie. Ici aussi, le pire devrait être derrière nous avec un pic qui semble avoir été atteint à la fin de l’année 2024, comme l’analyse ALTARES.

L’attente générale et l’incertitude entravent toujours l’investissement

L’investissement dans l’Industrie est toujours en panne. On accuse l’attentisme, tout le monde se regarde, tout le monde attend pour investir, pourtant les tiroirs de projets ne sont pas vides mais personne ne signe. Prudence, méfiance, et réserve sont toujours d’actualité. L’incertitude économique règne en maître en France bien encouragée par l’incertitude politique toujours latente.

L’Economie française dans son ensemble reste en croissance tout juste positive mais elle n’arrive pas à s’extraire de la morosité. Le secteur des services ne tire plus autant l’Economie ces derniers mois et compense donc moins l’atonie industrielle. La croissance au premier trimestre augmente de +0,1% comparée au précédent trimestre. L’industrie manufacturière présente un encourageant +0,4% porté par l’agroalimentaire (drivée par les boissons) et les matériels de transport. Les biens d’équipements restent en négatif. L’INSEE prévoit un acquis de croissance à mi-année de + 0,3% et les trois prochains trimestres de l’année à +2%. Il faudra donc un deuxième semestre bien plus dynamique que le premier, ce qui est raisonnablement envisageable, pour atteindre les prévisions les plus prudentes : l’organisme économique français Rexecode, rejoint par la Commission européenne et l’INSEE, verraient bien +0,6% de croissance annuelle pour la France en 2025.

En Allemagne, la situation économique reste compliquée mais progresse doucement dans le bon sens. L’Indice IFO économique général augmente en continue depuis décembre 2024. Dans l’industrie manufacturière un net redressement s’observe en mai notamment dans l’agroalimentaire.

Les nouvelles commandes ont augmenté de 5% en avril sur un an et de +0,6 % sur un mois grâce essentiellement à la fabrication de composants informatiques électroniques et optiques ainsi qu’au matériel de transport hors auto (Source Destatis).

L’INSEE dans sa dernière note de conjoncture du 17 juin note que « Dans la zone Euro et en particulier en Allemagne, les industriels sont un peu moins pessimistes sur leurs perspectives d’activité et l’investissement s’ébroue, profitant des baisses de taux d’intérêt. »

L’Economie mondiale face à la guerre commerciale américaine

Enfin, comme toujours, rien ne peut s’analyser sans évoquer le contexte anxiogène mondial et l’incertitude géopolitique des conflits mondiaux : guerres (Russie Ukraine, Moyen Orient…) toujours d’actualité.

À cela, s’ajoute bien entendu le séisme causé par la guerre commerciale de Donald Trump. Le président américain donne l’impression de gouverner avec une provocation et une dramaturgie plus proches d’un CEO de l’entreprise USA que d’une approche politicienne structurée par des arbitrages diplomatiques.

Le président américain vient de signer le 3 juin le décret qui monte à 50% les droits de douanes sur les importations américaines pour l’Acier, l’Aluminium et certains sous-produits comme les fixations, ce qui affecte donc l’une de nos professions.

Sur la base des nouvelle taxes douanières sur les importations américaines à mi-mai, l’OCDE a d’ailleurs révisé à la baisse sa prévision de croissance mondiale qui passe sous la barre hautement symbolique des 3% avec 2,9% pour 2025.

Le 5 juin, la BCE rassurée par le taux d’inflation en mai (1,9%) en phase avec la cible de 2%, baisse encore de 0,25 points son taux directeur qui passe à 2% afin de relancer les investissements et la croissance. L’objectif est bien de fortifier l’Economie européenne face à l’incertitude causée notamment par les attaques commerciales américaines et le contexte géopolitique. La croissance du PIB de la zone euro qui a cru de 3% au T1 2025 comparé au T4 2024 est attendue en hausse annuelle autour de 0,9 % en 2025.

L’Epée de Damoclès chinoise s’affûte de jour en jour

Le danger principal qui menace l’Industrie française pour les prochaines années ne se trouve pas aux Etats-Unis. La Chine, dans le viseur états-unien avec les taxes douanières, dirige lentement mais surement tous les canons de son arsenal de guerre commerciale vers l’Europe. Toutes les familles de machines industrielles et de composants sont visées et la qualité devient très proche des produits fabriqués en Europe et avec des prix moindres. A la Foire de Hanovre, ces derniers jours, la Chine était présente sur plus de 900 stands. On dépasse le ratio d’un exposant sur cinq. Cet état de fait ne devrait pas étonner car il est le résultat du Plan Made in China 2025 démarré en 2015 par le Gouvernement chinois et destiné à faire passer la Chine du statut d’Usine du monde à celui de grande puissance industrielle. Le pari est plutôt réussi. Si on prend comme exemple les robots industriels au sens de la norme ISO 8373:2021, plus de la moitié des 541 000 robots industriels installés dans le monde en 2023 l’ont été en Chine. Près de la moitié d’entre eux étaient d’origine chinoise alors qu’il y a 10 ans ils n’étaient que 20 % à être issus des fabrications locales (source IFRS).

Un deuxième semestre très attendu

En France, même si beaucoup de secteurs déclarent ne pas voir de véritable reprise avant 2026, sauf catastrophe, il n’y a pas de crise prévue. La légère amélioration de la conjoncture observée ces derniers mois chez les professions d’ARTEMA pousse à voir les prochains mois avec un optimisme rationnel.

En juin, selon l’INSEE l’enquête mensuelle de conjoncture sur l’industrie se dégrade encore et montre un solde d’opinion sur les carnets en baisse. Celui sur le niveau des stocks de produits est en forte hausse.

D’une manière générale, l’Industrie reste donc fragile mais résiliente, malgré tout, l’état inquiétant de non-investissement ne peut plus durer éternellement.

Une année neutre serait la panacée

En résumé, chez beaucoup de nos industriels, l’objectif ultime est d’atteindre la stabilité en 2025 par rapport à 2024, la plupart des professions table sur un 0- . L’Hydraulique plus touchée que les autres prévoit encore une baisse cette année. L’Etanchéité et les Electrovannes liés aux industries du process (tout ce qui est non manufacturier) eux, réalisent un bon premier quadrimestre et peuvent espérer une croissance…

{kind=link}