Courbevoie, achevé de rédiger le 30 avril 2024

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – terminent un premier trimestre en berne.

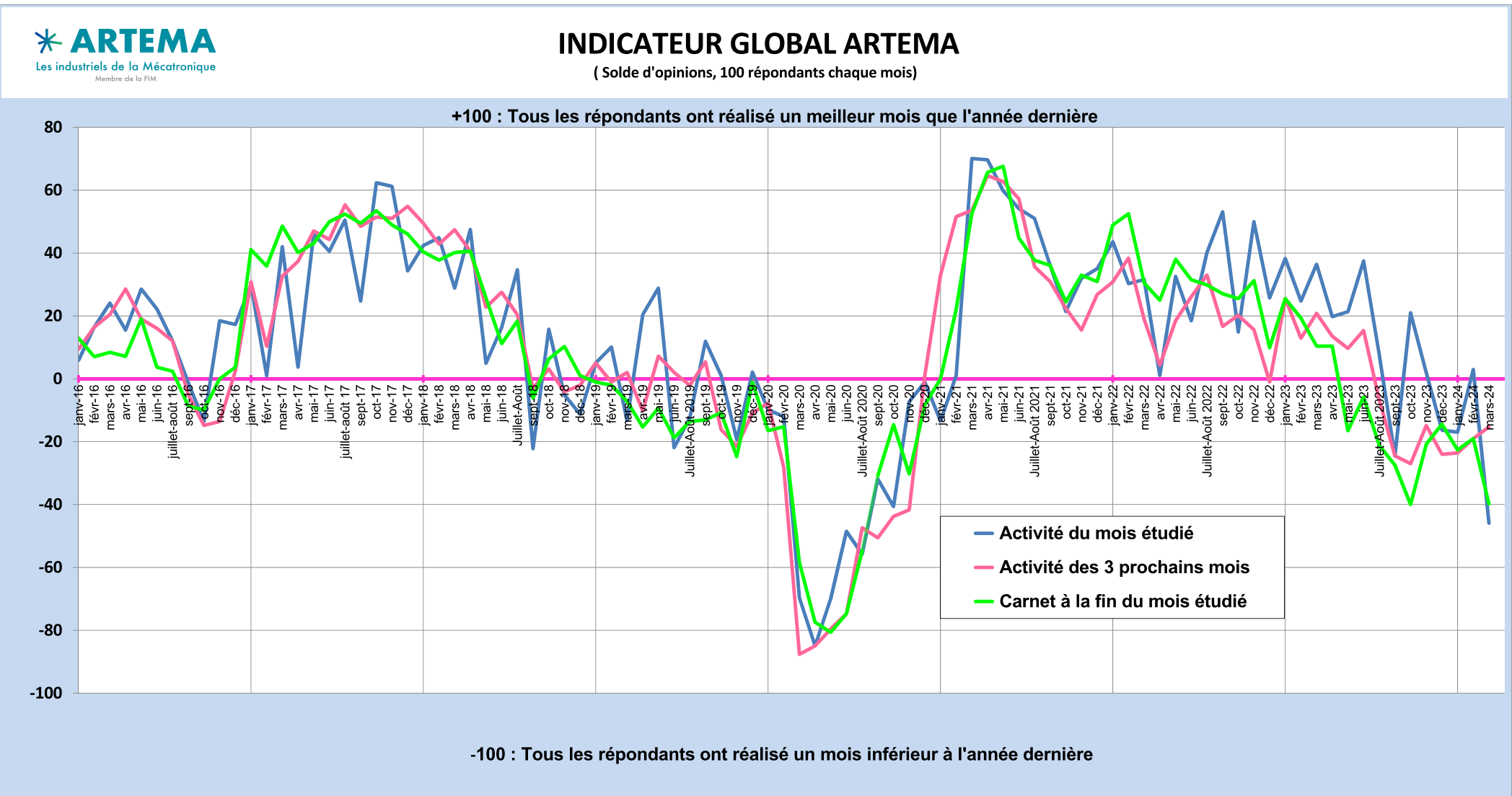

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008.

Il compte aujourd’hui plus de 100 répondants chaque mois.

Morose, triste, déprimée, la conjoncture industrielle n’est toujours pas dramatique mais ne retrouve pas de dynamique.

Logiquement, le 1er trimestre est en baisse pour les professions d’ARTEMA et le mois d’avril ne semble pas changer la donne comme le montrent les premières enquêtes sur l’industrie de l’INSEE.

La reprise n’est pas là. Des investissements prévus et « prêts » sont retardés ou reportés car les clients eux-même n’ont pas de commandes. En avril, l’enquête de l’ INSEE indique que les industriels révisent à la baisse leurs investissements pour l’année.

Croissance en vue en avril grâce aux Services

Mais rien de dramatique ne se profile, si on sort de l’industrie seule, la situation économique s’améliore légèrement.En effet, les indices HCOB PMI® flash de l’activité globale pour avril signalent bien une stabilité pour la France (49,9) et une belle croissance pour la zone Euro (51,4). Ils montrent tous les deux un plus haut de 11 mois ce qui n’est pas rien. Mais en France comme dans la zone Euro, ce sont uniquement les Services qui forgent la croissance. L’Industrie reste à la peine, les mêmes indicateurs PMI, mais maintenant pour l’industrie manufacturière, restent résolument en dessous du seuil de 50 avec un 44,9 en France (plus bas de 3 mois) et 45,6 en zone Euro (plus bas de 4 mois), signes de contraction par rapport au mois de mars.

Peu de secteurs soutiennent l’activité industrielle

Alors oui, les bases de comparaison sont certes hautes dans certaines professions d’ARTEMA qui ont réussi une belle année 2023 après une année solide 2022, mais elles n’expliquent pas tout. L’Aéronautique qui mène le bal des secteurs clients, le Militaire, la Défense, le Nucléaire restent solides, l’Automobile résiste bien mais derrière le peloton est distancé. Beaucoup de secteurs traditionnellement solides comme l’Agroalimentaire, ou le machinisme agricole ne sont plus des piliers sur lesquels s’appuyer. En effet, les agroéquipements au niveau européen vivent un cauchemar avec la pire conjoncture depuis sept ans. Les concessionnaires de matériel agricole regorgent de stocks encore plus qu’en 2019 où ils s’établissaient déjà à un niveau record.

Le bâtiment ne respire plus, rongé par la crise des logements assorti d’un niveau très bas du non résidentiel, entrainant de nombreux secteurs comme les équipements pour le BTP, les matériaux de construction, ou les travaux publics dans une sphère négative.

Les prévisions ARTEMA pour 2024 ont été révisées à la baisse un peu partout, beaucoup de professions visent un 0+ quand ce n’est pas une prévision négative entre -1 et -5%.

Le tonnerre des défaillances d’entreprises gronde

C’est la deuxième épée de Damocles économique avec le bâtiment qui menace la croissance française. Les défaillances augmentent, selon Altares 17 088 procédures ont été ouvertes au premier trimestre 2024 soit 19% de plus qu’au T1 2023 (+9,5% pour les défaillances dans l’Industrie). C’est un plus haut depuis le premier trimestre 2015. Les 60 000 défauts sur 12 mois ont été franchis en février, un seuil atteint pour la première fois depuis l’été 2016.

L’inflation sous tous les regards

C’est une vraie bonne nouvelle, de mois en mois la désinflation se poursuit. En mars, l’inflation en France est de 2,4 % sur un an (IPCH). En Europe, l’inflation ralentit dans 13 pays membres de l’UE, reste stable dans 4 et augmente dans 10 pays. Seuls 5 pays dépassent 4% d’inflation en mars.

Une conjoncture internationale brouillée

Mais l’inflation reste source d’inquiétude aux Etats-Unis, où elle poursuit la tendance haussière de février pour atteindre +4% en mars. Elle remet en question une hausse des taux par la FED déjà repoussée de mai à septembre et qui donne des sueurs froides et de sombres pensées de stagflation (forte inflation et croissance faible).

Selon Rexecode « Le PIB américain a déçu au premier trimestre en ralentissant plus que prévu. En réalité, la consommation privée est restée dynamique et la vigueur de la demande interne reste impressionnante. Ce sont principalement les stocks et le solde extérieur qui freinent la croissance économique. »

En Chine, malgré la consommation qui inquiète toujours et un marché immobilier en crise, la croissance du PIB au premier trimestre 2024 a étonné en bien avec +1,6% par rapport au T4 et surtout +5,3% comparé au T1 2023, des chiffres positifs certes mais plus faibles qu’avant le COVID. La consommation des ménages chinois, qui donne le ton à la consommation mondiale et aux investissements qui en découlent, sera très observée dans les prochains mois.

L’Allemagne donne des signes positifs d’amélioration de sa conjoncture économique même si tout reste fragile : l’indicateur allemand IFO entame en avril sa troisième croissance mensuelle consécutive et obtient sa meilleure performance depuis avril 2023. L’indicateur spécifique à l’industrie augmente également en raison des prévisions moins pessimistes mais les carnets ne se remplissent pas.

Outre la difficile lisibilité économique de la situation actuelle avec des signaux contradictoires de tous côtés, le risque géopolitique reste toujours très élevé.

Un contexte géopolitique qui peut tout fracasser

L’ensemble des conflits actuels, au Moyen-Orient la guerre entre l’Ukraine et la Russie et les tensions en Mer Rouge, pèsent plus que jamais dans le contexte géopolitique mondial et rendent tout scénario économique presque superflu.

Dans cet environnement complexe, la prévision de croissance française de l’INSEE de 0,3% pour le T2 comparé au T1 semble aujourd’hui difficile à atteindre. Les Services ne pourront à eux seuls porter la croissance. Il reste deux mois à l’Industrie pour inverser la tendance. Une des solutions pourrait venir de la consommation pour redonner de l’élan à la demande et réactiver un cercle vertueux qui débloquerait les investissements. En mars, la consommation des ménages était de +0,4% sur un mois et quasi stable sur le trimestre comparé au T4 2023 (+0,1%).

Quant aux professions d’ARTEMA compte tenu de ce contexte et des quelques signes positifs, elles espèrent une reprise pour le deuxième semestre de l’année. Une amélioration de la conjoncture chez les fabricants de machines redonnerait une nouvelle vigueur à l’activité, très attendue par tous.