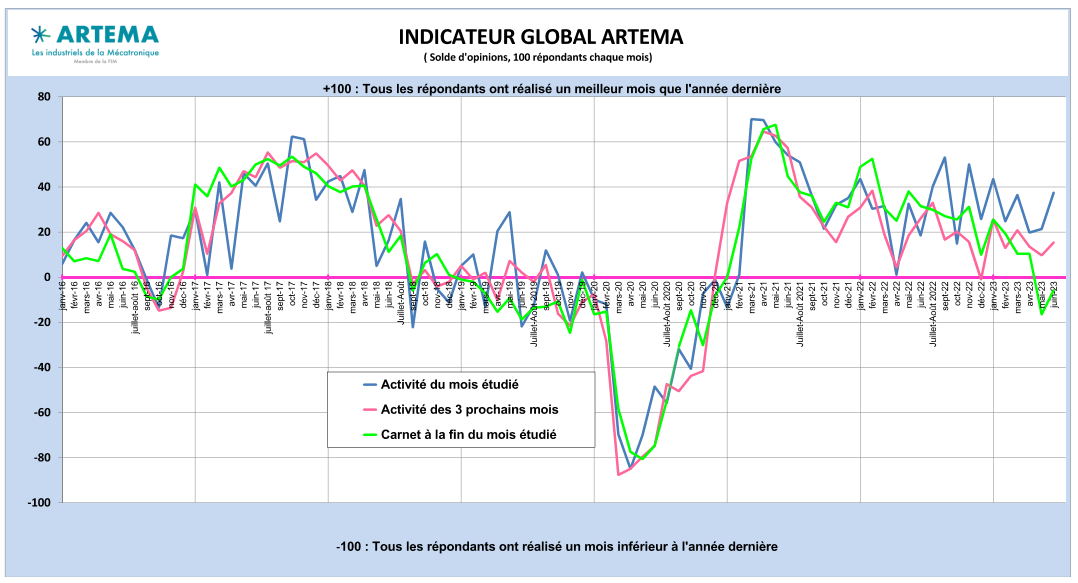

Comme prévu, le premier semestre s’est globalement plutôt bien passé pour les professions d’ARTEMA, les chiffres d’affaires en valeur sont corrects voire satisfaisants en cumul sur la période. Mais le « jusqu’ici tout va bien » répété au premier trimestre n’est malheureusement plus de mise au second trimestre. Car, comme attendu, les nouvelles commandes n’approvisionnent plus autant les carnets qui commencent à fondre. Les entreprises « mangent » leur carnet. Cette fonte du carnet (courbe verte) peut s’observer de manière spectaculaire en mai sur l’indicateur global ARTEMA. En juin, le carnet remonte un peu. Ce sentiment sur les commandes est général, il est plus ou moins qualifié d’inquiétant suivant son ampleur qui peut différer grandement même entre deux entreprises au sein d’une même profession.

Le vocabulaire utilisé par les industriels est significatif, et demeure plutôt, dans la minoration. Alors que plusieurs indicateurs chiffrés annoncent des -10% -15% en mai et en juin sur les nouvelles commandes, les acteurs parlent « d’érosion », de « ralentissement », de « décélération » et très rarement de « baisse », de « chute ou encore moins de « crise ». Cette tendance qui pourrait apparaître comme anecdotique amène à souligner certains points et à relativiser le phénomène :

- La crise sanitaire, les rattrapages violents de 2022, les différents effets « commandes de précaution» pour se prémunir, selon les périodes, des hausses de prix, des pénuries sur les pièces, ou pour sauvegarder des délais de livraisons, ont brouillé les repères. L’analyse par rapport aux chiffres devient impossible et les repères sautent.

- L’effet base de comparaison pour les commandes est souvent sous-estimé, l’année 2022 ayant été une très bonne année.

- Plusieurs professions en négatif comparés à 2022 sont actuellement toujours positives comparé au premier semestre de… 2019.

En résumé, les industriels s’interrogent. Ils partagent une inquiétude mesurée mais restent éloignés de tout catastrophisme. Le plus important est de savoir si cette décrue des commandes restera ponctuelle et cantonnée à quelques mois ou si elle est annonciatrice d’un prochain cycle à la baisse. Il faudra attendre le mois d’octobre pour appréhender la conjoncture plus clairement.

De légers nuages sur les secteurs

Les différents secteurs clients résistent plutôt bien, mais beaucoup sont un peu moins dynamiques comme l’agroalimentaire, l’oil, les machines de production, la robotique, les mines et carrières. L’aéronautique, le gaz, les agroéquipements, la cosmétique, le médical, l’électronique restent solides.

L’automobile a retrouvé un bon niveau d’activité. Les travaux publics sont à la peine. Le bâtiment neuf traverse une passe très difficile et ne peut compter que sur l’entretien-rénovation (environ 50% de l’activité bâtiment de nos professions) pour ne pas sombrer.

Les soucis habituels qui font maintenant partie du quotidien : approvisionnement, délais de livraison restent prégnants bien qu’atténués.

Les difficultés de recrutement s’ajoutent aux soucis du quotidien et commencent même à peser sur l’activité pour certains et de nombreux postes restent vacants. Les exigences accrues des candidats, le faible niveau d’anglais et l’appétence moindre à la mobilité sont les principaux freins à l’embauche.

Une inflation moins forte attendue et une attention particulière portée sur l’Allemagne

L’inflation ralentit, en juin, elle était en dessous des 5% à 4,5% (IPC).

Portée directement par l’énergie, il y a quelques mois, elle est maintenant menée par les prix de l’alimentaire (+14% en juin) et devrait pour les prochains mois, selon les prévisionnistes, être relayée par la hausse des prix des services.

Premier pays client de l’industrie mécanique française, la situation économique de l’Allemagne est également l’objet de toutes les attentions. En juin selon l’IFO, les prévisions des entreprises allemandes de l’industrie manufacturière atteignaient leur plus bas niveau depuis novembre 2022.

Les tensions géopolitiques restent présentes. La guerre entre la Russie et l’Ukraine continue et ses implications économiques compliquent toujours les relations commerciales.

Dans ce contexte toujours difficile, le moral des entreprises reste plutôt préservé. Les prévisions 2023 sont positives en valeur en raison de l’effet prix. En volume, une année étale satisferait la plupart de nos professions.

Télécharger le communiqué de presse