Du lundi 30 mars au jeudi 2 avril 2026 au Parc des expositions de Paris-Villepinte, se tiendra la 8ème édition du salon Global Industrie. Cette année : ARTEMA renouvelle sa présence sur l’univers Smart : digitalisation, automatisation et mécatroniquesur le stand 5P159 de Mecallians*: la bannière commune des industries mécaniques en présence de représentants de la FIM, (Fédération des Industries Mécaniques) et du CETIM (Centre Technique des Industries Mécaniques).

En lien avec le thème du salon : créativité et made in France, ARTEMA expose le drone à propulsion hydraulique fruit de son partenariat avec l’Université de Technologie de Compiègne (UTC).

Une aventure humaine et technologique étendue sur une décennie, qui a mobilisé plus de 100 personnes (étudiants, professeurs, industriels).

Retour sur la genèse de ce concept inédit initié par ARTEMA

2015 : en lien avec la chaire hydraulique de l’UTC créée par ARTEMA, l’organisation professionnelle des industriels de la Mécatronique met au défi les étudiants formés à l’hydraulique de puissance de réaliser un drone. Le CETIM en devient un des mécènes principaux. Le projet d’étude se dirige d’abord vers le concept de transport humain futuriste (cargo taxi XXL).

2018-2025: il est repensé pour respecter la réglementation française en vigueur qui impose un poids inférieur à 25kg pour les drones. Ses composants hydrauliques doivent être miniaturisés : une première mondiale !

31 juillet 2025: c’est l’aboutissement de cette décennie de recherches : le 1er drone quadrirotor à propulsion hydraulique vole !

Pari réussi pour la mécatronique et ses composants indispensables à l’Industrie

Ce projet-fleuve a boosté l’attractivité des jeunes étudiants pour la section hydraulique de l’UTC. Il a donné par la même occasion de la visibilité aux transmissions de puissance indispensables à l’Industrie.

C’est une des missions chères à ARTEMA de mettre à l’honneur les composants des 8 professions qu’elles représentent, souvent invisibilisés par les machines :

Etanchéité industrielle ; Fabrications spéciales de haute précision ; Fixations ; Mécatronique ; Roulements et Guidages linéaires ; Transmissions Hydrauliques, Transmissions et Automatismes Pneumatiques et Transmissions Mécaniques.

Le salon sera aussi un moment dédié à la promotion de l’organisation professionnelle des industriels de la mécatronique. Du lundi au jeudi, l’équipe d’ARTEMA se tiendra à disposition pour renseigner les visiteurs sur ses missions et sur le drone hydraulique.

D’autres animations sont prévues sur le stand Mecallians 5P159 :

Tous les jours :

Deux autres démonstrateurs aux côtés du drone hydraulique :

Une cellule cobotisée multi-capteurs pour l’étude de faisabilité de contrôle qualité

L’application « Données d’usinage » à tester en live

De nombreux décideurs publics sont attendus sur le stand Mecallians (Ministres, parlementaires français et européens…

Lundi 30 mars: le président de la FIM Jean-Claude Fayat ainsi que Carole Gratzmuller présidente du CETIM seront présents.

Mardi 31 mars

5ème édition de « Vis ton Industrie » une opération à destination des jeunes organisée par Mecallians en partenariat avec la DGE, le GIM, La Fabrique de l’industrie et GL Events. L’objectif ? Sensibiliser des collégiens et des élèves d’une école de production à la mécanique, et faire le lien entre leurs enseignements et les applications concrètes en entreprise.

Des visites de stands sont prévues notamment sur les stands de nos adhérents exposants (HellermannTyton, SurTec France, Bosch Rexroth sur l’entrepôt connecté du salon).

Mercredi 1er avril :

Le cocktail Mecallians est prévu à 12h (soumis à inscription). Présences attendues d’Olivier Brière (vice-président de la FIM) et Carole Gratzmuller (présidente du CETIM).

Adhérents ARTEMA présents sur Global Industrie Paris 2026 :

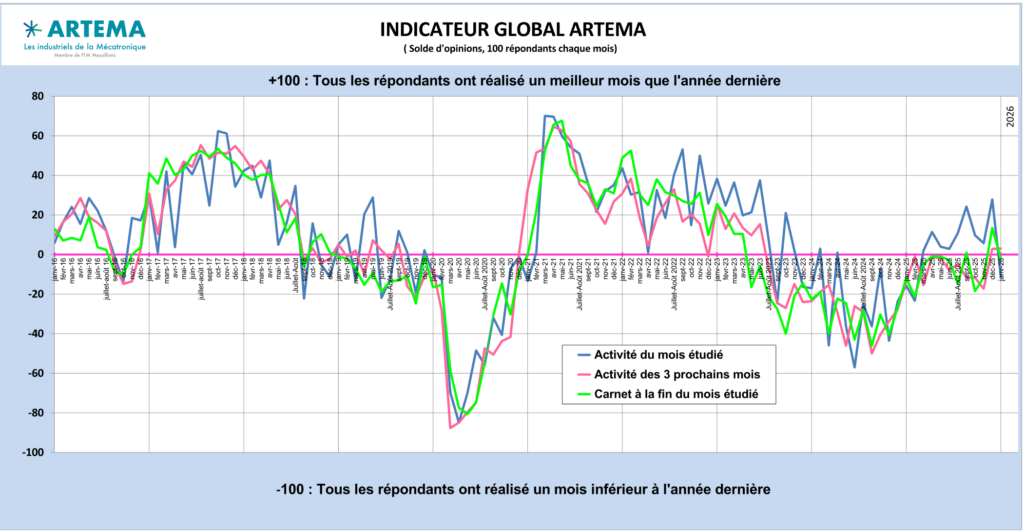

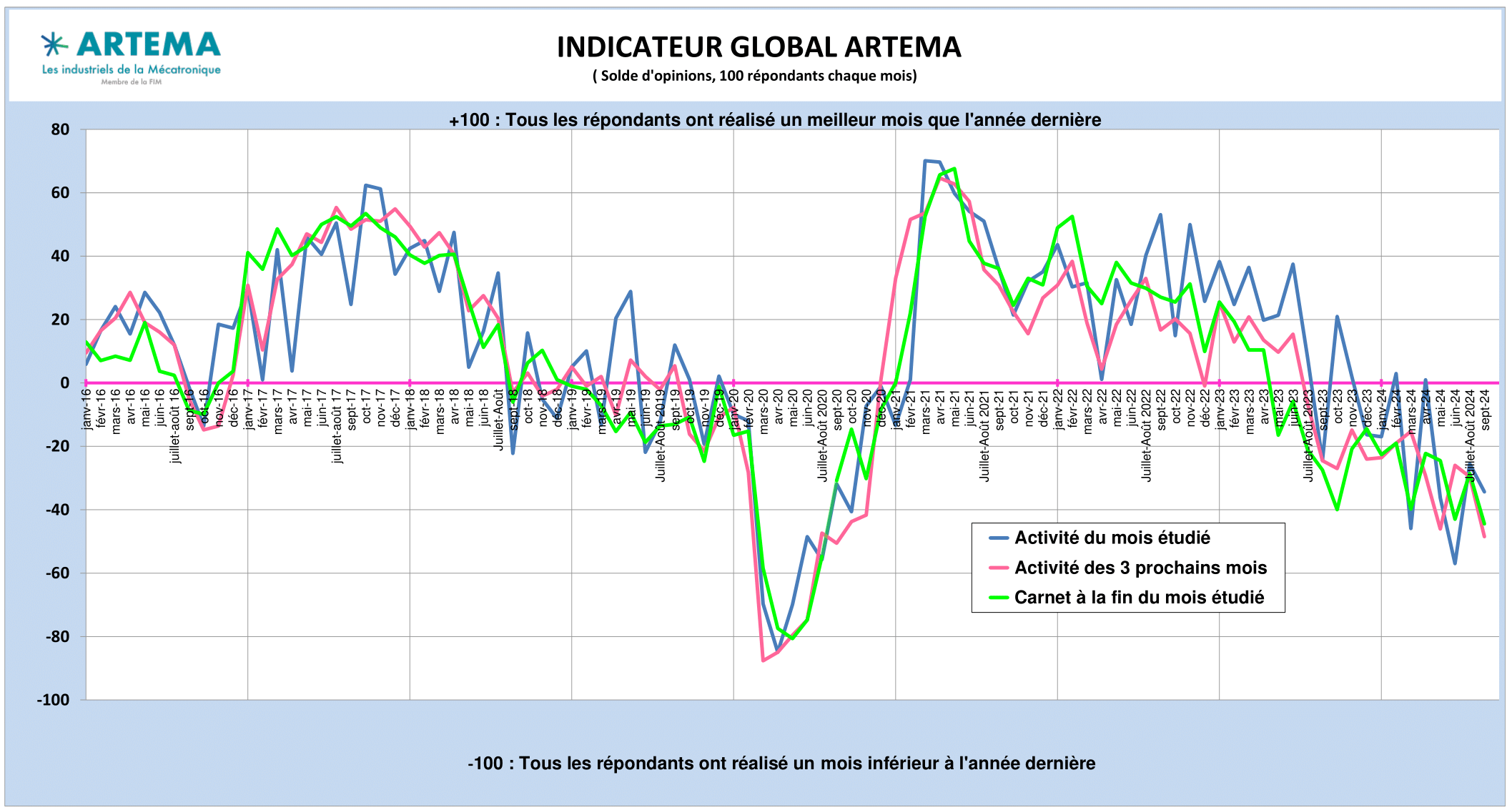

Présentes dans toutes les machines industrielles ou mobiles,dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – montrent plus que de la résistance au 4ème trimestre et terminent correctement l’année.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

2026 offre un meilleur environnement économique, mais la reprise de l’investissement industriel n’est toujours pas à l’ordre du jour. Les tensions géopolitiques pourraient tout perturber.

L’indicateur Global ARTEMA est reparti à la hausse en décembre en facturation (courbe bleue), un niveau jamais atteint depuis le printemps 2023. En janvier, le soufflé retombe pour les chiffres d’affaires mais les carnets de commandes (courbe verte) et les prévisions à trois mois (courbe rouge) s’accrochent en zone neutre. Bien entendu « Une hirondelle ne fait pas le printemps » et les mois de décembre et janvier qui marquent respectivement la fin et le début de l’année calendaire comptable, ne sont pas les meilleurs indicateurs, Il faudra attendre au moins février et mars pour confirmer l’amélioration relative.

Selon les professions d’ARTEMA et même à l’intérieur d’une même profession, les situations apparaissent spectaculairement contrastées.

Concrètement, les entreprises qui ont une part importante de leur chiffre d’affaires à l’export s’en sortent beaucoup mieux que celles qui dépendent du seul marché français. L’industrie en France reste encore trop fragile. Les projets existent mais restent circonscrits aux mêmes secteurs : Aéronautique, Défense,…

Chez les adhérents d’ARTEMA l’énergie notamment le Nucléaire reste également au beau fixe. La Fédération des Industries Mécaniques (FIM) notait d’ailleurs dans sa note de conjoncture de janvier, une forte augmentation des ventes de générateurs de vapeur.

Les équipements mobiles progressent doucement grâce à la reconstitution des stocks mais partent de très loin. Le machinisme agricole continue d’aller un peu mieux sauf pour le matériel viticole qui s’enferre dans une conjoncture très difficile. L’Agroalimentaire montre des signes de reprise ces dernières semaines selon plusieurs professions d’ARTEMA. Le Ferroviaire n’est plus aussi prépondérant mais reste très solide. L’Automobile qui subit de plein fouet la concurrence chinoise traverse deux situations industrielles différentes. La pièce automobile embarquée se maintient, ce qui n’est pas le cas de l’investissement dans les usines automobiles (machines).

Un environnement économique plus favorable

La croissance française résiste. Après +5% de croissance trimestrielle au T3 dû notamment au fort investissement des entreprises dans l’IA et le numérique, le T4 a préservé un +0,2%. En 2025, la croissance devrait atteindre finalement +0,9%, une croissance surtout tirée par les Services.

Ce n’est pas un mauvais chiffre économique mais il masque la criante immobilité de l’activité industrielle française dans son ensemble qui ne redémarre pas vraiment faute d’investissements productifs.

Certains indicateurs industriels nationaux passent tout de même au vert. L’indicateur HCOB PMI France du secteur manufacturier renseigné par les directeurs d’achats atteint 51,2 en janvier soit un record de 43 mois. En février, l’indice se replie à 50,1 indiquant une stabilisation de la conjoncture. La production augmente légèrement mais la demande reste faible.

Avec des prévisions de croissance annuelle autour de 1%, l’activité économique ne peut pas à ce jour compter sur une industrie française soumise à rude épreuve.

Le rouleau compresseur chinois

Clairement la concurrence chinoise s’avère être le problème le plus préoccupant pour les industriels français aujourd’hui quel que soit le type de produit. La qualité des machines chinoises n’est plus à démontrer. Les spécificités techniques des équipements asiatiques correspondent au strict besoin des clients sans rentrer dans une surenchère de supériorité technique à l’européenne. Le prix est naturellement très inférieur aux prix européens entre 20 et 30% en moyenne et pour les composants l’écart est même de 30 à 40%. Le haut-commissariat au Plan vient de sortir en février une étude intitulée : « L’industrie européenne face au rouleau compresseur chinois ». L’étude explique que sur le marché intérieur, 55% de la production manufacturière européenne serait menacée à moyen terme, 70% en Allemagne et 36% en France. L’Industrial Accelerator Act du 4 mars devrait apporter plus d’éléments sur la préférence européenne.

Le risque géopolitique régente la prise de décision économique

Alors que l’Economie française commence à aller un peu mieux avec parfois le terme « reprise » prononcé du bout des lèvres par les industriels dans certains secteurs, la Guerre en Iran augmente d’un cran le niveau des tensions géopolitiques mondiales. Les répercussions économiques pourraient être importantes et risquent d’effacer les progrès des derniers mois. A titre d’exemple, le seul blocage du détroit d’Ormuz début mars par la République islamique a provoqué une hausse immédiate du prix du Pétrole et du gaz sans atteindre cependant les niveaux du début de la guerre Russie-Ukraine. Mais même si ces effets prix restent en définitive, pour le moment, relativement modérés, certains dégâts économiques ne seront pas visibles immédiatement.

Le récent conflit en Mer rouge a hélas bien montré l’ampleur des conséquences des engorgements et des blocages dans les détroits maritimes, quelle qu’en soit l’origine : destruction de la chaîne des approvisionnements, pénurie et hausse des prix des énergies…. Ainsi l’incertitude et le report des décisions d’investissement qui s’étaient fait plus discrets ces derniers temps, pourraient perdurer.

En résumé :

Après une année 2025 de résistance globalement neutre ou même légèrement positive, les professions d’ARTEMA souhaitent passer à une véritable croissance cette année (entre +1 et +5%) portées par un investissement industriel qui a besoin de redémarrer dans les prochains mois. La concurrence chinoise et la réponse européenne attendue, les péripéties de la politique commerciale de Donald Trump seront autant d’éléments à prendre en compte.

Plus que jamais, le monde économique des prochains jours tournera entre les mains de la géopolitique mondiale qui pourrait bouleverser la chaîne des priorités.

A l’aube de 2026, ARTEMA dévoile son nouveau bureau. Le mandat de 3 ans de ses membres étant écoulé : entre renouveler son mandat, prendre un nouveau rôle, quitter l’instance, accueillir un nouveau membre : décision est prise.

Nouveau bureau ARTEMA à compter de 2026

Sont élus pour 3 ans jusque fin 2028 :

Second mandat pour le Président d’ARTEMA

François Liotard, actuel Directeur Général LISI AUTOMOTIVE (Fixations)

Président d’ARTEMA depuis 2023

Autres mandats en cours :

Représentant ARTEMA au Comité de Direction de la FIM (Fédération des Industries Mécaniques)

Président du groupement de marché automobile de la FIM.

Nouveau Vice-Président

Eric Malavasi, Directeur Général Adjoint NTN Europe (Roulements et Guidages Linéaires)

Membre du bureau ARTEMA depuis 2023

Autre mandat en cours :

Représentant ARTEMA au Conseil d’administration de la FIM jusque 2026.

Nouveau Trésorier

Xavier Tardy, Gérant de FLUID SYSTEM

(Transmissions Hydrauliques)

Nouveau membre du bureau à partir de 2026

Autres mandats en cours :

Actuel président du groupe Hydraulique chez ARTEMA

Représentant ARTEMA au Comité de Direction de la FIM.

Autre membre du bureau ARTEMA

Mathieu Bruel, Directeur commercial et études Industrie chez SCHAEFFLER France (Roulements et Guidages Linéaires)

Membre du bureau ARTEMA depuis 2023

Autres mandats en cours :

Président du pôle économique chez ARTEMA

Représentant d’ARTEMA au bureau de la FIM et Vice-président de la FIM (Fédération des Industries Mécaniques).

Le nouveau bureau tient à saluer l’implication durant ces 3 dernières années de ses membres sortants et remercie particulièrement :

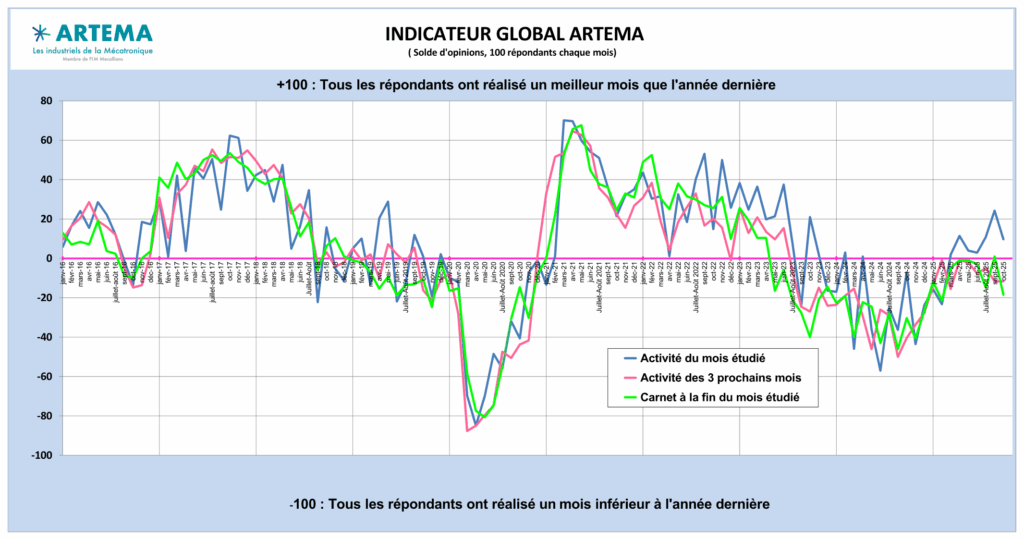

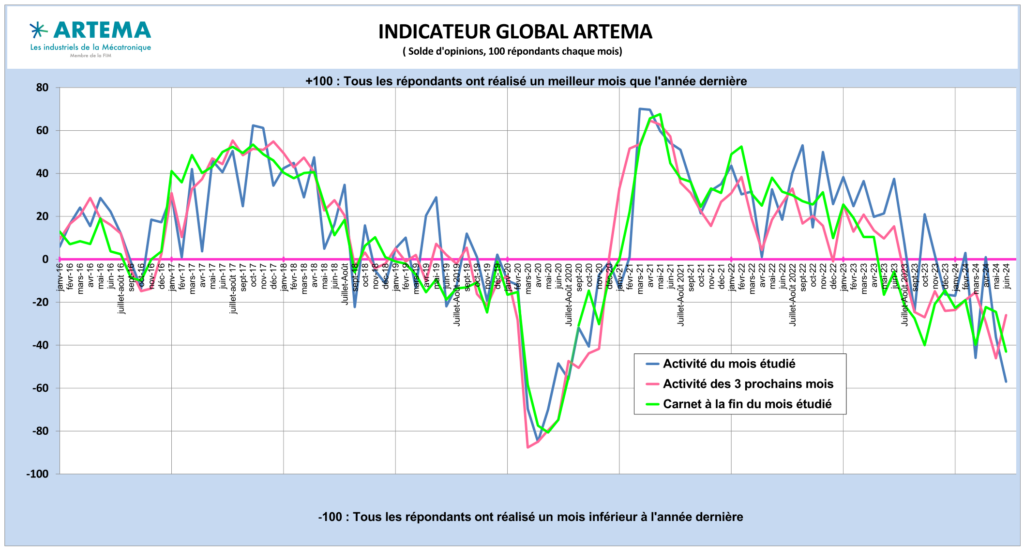

Présentes dans toutes les machines industrielles ou mobiles,dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – montrent résilience et résistance au troisième trimestre face à l’incertitude et l’absence de reprise de l’investissement.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

Les signes réels d’amélioration de la conjoncture se multiplient sans effet déclencheur global sur la reprise des affaires. L’investissement dans l’industrie n’est toujours pas présent. L’incertitude générale en France perdure.

Tout va très légèrement mieux…

L’indicateur Global ARTEMA continue de progresser en septembre dans la zone positive en facturations (Courbe bleue) et résiste en octobre.

Une évolution encourageante mais dont l’effet positif est altéré par la baisse du niveau des commandes (en vert) qui retombe un peu en octobre après avoir atteint en septembre un niveau proche de la neutralité, soit un plus haut depuis avril 2023. Les prévisions à trois mois (en rouge) arrêtent de baisser en octobre même si elles oscillent depuis février dans un étroit couloir négatif signe de l’absence de visibilité dans laquelle baigne l’ensemble des acteurs.

Globalement, la situation des professions d’ARTEMA s’est améliorée. Grâce au réveil du Mobile, Il n’y a plus de prévision négative pour 2025 comme c’était le cas il y a encore quelques mois en Hydraulique.

La plupart des prévisions tourne autour de zéro et certaines professions comme l’Etanchéité et les Electrovannes préservent une belle croissance.

Des différences fortes de conjoncture se font sentir au sein même d’une profession. Dans l’ensemble, les mois sont souvent jugés « pas mauvais » en tant que tels mais les mêmes adjectifs reviennent souvent : « moroses » ;« plats » ; « mous ». La situation n’est ni dramatique ni catastrophique, mais les volumes ne sont pas là. La frustration est grande car les projets ne manquent pas mais restent dans les tiroirs notamment pour les fabricants de machines (OEM) et leurs marchés clients. De nombreuses installations commencent à être anciennes, par exemple en agroalimentaire, les machines ont 17 ans de moyenne d’âge et un tiers des équipements datent de plus de 25 ans.

…mais rien ne décolle vraiment.

Les entreprises « consomment » leur carnet de commandes et celles qui ont la chance d’avoir une clientèle multi-secteurs minimisent les dégâts car « il y a toujours un secteur qui s’en sort un peu mieux que les autres » résume un industriel. L’investissement n’est pas reparti comme le montre bien l’Hydraulique industriel, à la peine, qui est présente dans les très grosses machines (Presses forges, laminoirs, …). Le marché Industrie (hors auto) reste fragile mais les carnets ont arrêté de baisser.

Au niveau du ressenti des secteurs clients par les adhérents d’ARTEMA, l’Aéronautique, le Spatial, la Défense, le Nucléaire restent porteurs. Le Ferroviaire, très solide il y a quelques mois, devient beaucoup moins convaincant mais reste correct. L’Agroalimentaire et le Médical résistent bien. Concernant le matériel pour la construction et les travaux publics routiers, la situation s’améliore très légèrement. Le machinisme agricole encore en difficulté, redémarre lentement grâce aux tracteurs. Les engins viticoles, quant à eux, s’engluent dans une conjoncture difficile.

La filière automobile, moteur de l’investissement en France et en Europe, suscite beaucoup d’inquiétudes. Certains OEM Auto ont annoncé des arrêts de ligne pour le 4ème trimestre. A fin octobre, en France, les immatriculations des voitures particulières étaient à -5% sur 10 mois.

Dans certains domaines, des soucis d’approvisionnement subsistent notamment pour certains aciers, les aimants et les produits issus de terres rares.

Les délais de paiement sont surveillés de près et le nombre de relances augmente. Les inquiétudes sur la trésorerie des clients restent présentes même s’il n’y a pas de catastrophe financière.

Sur le plan national, les défaillances continuent d’augmenter au T3, selon Altares, la phase de reflux attendue par les analystes n’a pas encore commencé.

Les défaillances dans l’Industrie augmentent de +10% mais derrière ce chiffre, se cachent des situations très contrastées. Les entreprises du secteur de la métallurgie et de la mécanique voient leurs défaillances augmenter de 54% au T3.

La conjoncture générale française s’améliore…

L’environnement général économique s’éclaircit doucement. La spectaculaire amélioration de la croissance trimestrielle du PIB pour le T3 (0,5%) ne peut plus, comme certains analystes le pensaient au T2, être imputée à des effets de stocks, car ceux-ci (essentiellement aéronautiques) sont négatifs pour le T3, ni malheureusement à l’investissement en machines.

Concernant la production, l’INSEE nous indique que dans l’industrie manufacturière, elle a augmenté de +1,3% au T3 2025 comparé au T3 2024.

Concernant la prévision de croissance annuelle France, il y a encore quelques semaines beaucoup d’organismes prévoyaient un prudent +0,6%. Rexecode est passé à +0,7%, comme la Commission européenne tandis que l’INSEE voit un +0,8% de croissance du PIB, un résultat plutôt correct et même revigorant dans le contexte actuel. L’AFEDE, l’Association des économistes d’entreprises retrouve une prévision équivalente avec son approche ascendante originale qui part des prévisions des secteurs.

…mais l’incertitude politique coûte très chère

Citée par de nombreux industriels, l’incertitude politique de ces derniers mois a aggravé l’attentisme ambiant notamment en freinant les investissements industriels. L’OFCE vient de calculer dans son modèle l’impact économique de l’incertitude politique et l’estime à 0,4 points de PIB en 2025 et 0,3 points en 2026. Cela représente près de 20 milliards d’euros sur deux ans.

Cette incertitude politique, placée au cœur d’un cercle vicieux qui n’est pas encore rompu, devient dommageable pour l’image économique de la France à l’international.

Le VDMA dans ses dernières prévisions mondiales sur les ventes de machines et équipements (y compris composants) entrevoit la France autour de -4% pour 2025, ce qui n’est pas une surprise mais elle voit également une baisse autour de -2% en 2026 en raison de cette même incertitude politique.

A l’international, l’Allemagne inquiète toujours

Premier marché client de l’industrie mécanique française, le marché allemand est jugé difficile par les professions d’ARTEMA avec des disparitions d’entreprises, une sous-traitance qui s’effrite et des compétences qui disparaissent. L’IFO d’octobre indique que les nouvelles commandes dans l’industrie manufacturière allemande ne baissent plus. Les prévisions sont un peu meilleures. Le taux d’utilisation des capacités de production dans le secteur manufacturier en Allemagne augmente à 78% mais reste très loin de la moyenne de longue période qui est de 83%.

Aux Etats-Unis, la valse des droits de douanes continue, avec son lot d’annonces et de contre-annonces. Pour calmer le mécontentement du consommateur américain directement impacté, le président Trump revenait mi-novembre sur ses décisions concernant des produits comme le café et les fruits exotiques. Avec l’inflation qui ne faiblit pas avec 3% en septembre après 2,9% en août, l’ombre d’une stagflation (croissance faible et inflation) plane sur le pays.

La concurrence chinoise, déjà très présente et impactante, reste toujours une des inquiétudes premières de l’ensemble des professions pour les années futures. Plan après plan, la Chine accélère y compris dans nos secteurs. De plus, la Chine, avec son monopole sur les terres rares et sa domination sur les semi-conducteurs possède une arme redoutable qui pourrait bien faire basculer la guerre commerciale mondiale dans une autre dimension, bien plus préoccupante dans les prochains mois. Les tensions dans les approvisionnements pourraient atteindre leur paroxysme en cas de redémarrage brutal de l’investissement en France et en Europe.

Ce sont d’ailleurs ces tensions commerciales qui incitent notamment la Commission européenne dans ses toutes dernières prévisions d’automne à dégrader sa prévision de croissance pour la Zone Euro en 2026 de 1,4% (prévision de juin) à 1,2%.

Tout n’est pas sombre pour autant, selon l’analyse de la Commission Européenne, la prévision pour 2025, est revue à la hausse et passe de 0,9% en juin à 1,3%, les trois premiers trimestres ayant montré une croissance continue. L’investissement devrait reprendre de la vigueur dans l’UE sous l’effet de la construction non résidentielle et des dépenses d’équipements. « Même dans un environnement difficile, l’économie de l’UE a continué de croître » a déclaré Valdis Dombrovski, Commissaire européen à l’Economie et à la productivité.

En résumé :

Les professions d’ARTEMA espèrent une année 2025 neutre et résistent au jour le jour dans une conjoncture qui n’est pas dramatique mais qui reste morose.

2026 est vue en très légère croissance. L’incertitude politique en France, le spectre d’une guerre commerciale mondiale aggravée par des menaces sur les approvisionnements et les tensions géopolitiques actuelles inquiètent et freinent le retour de l’investissement.

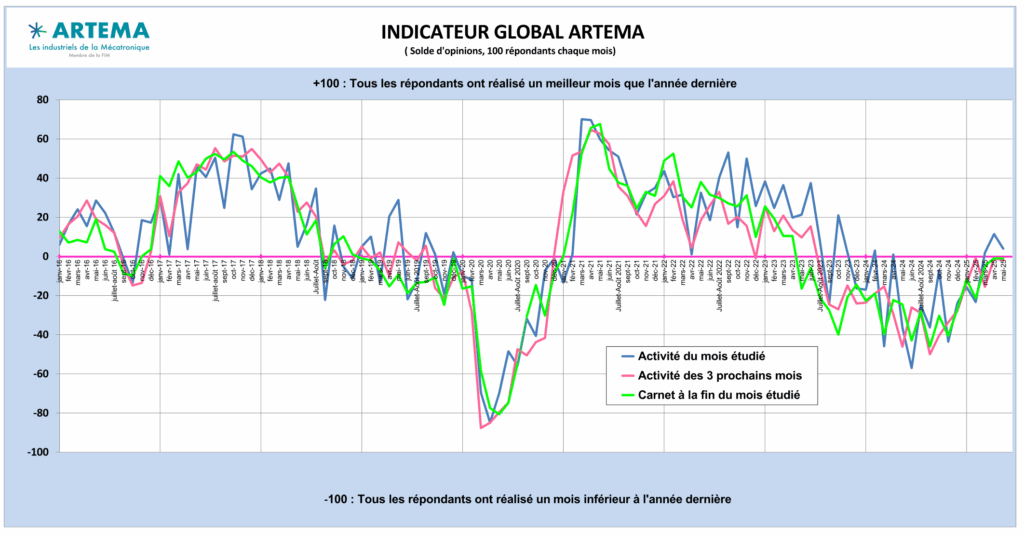

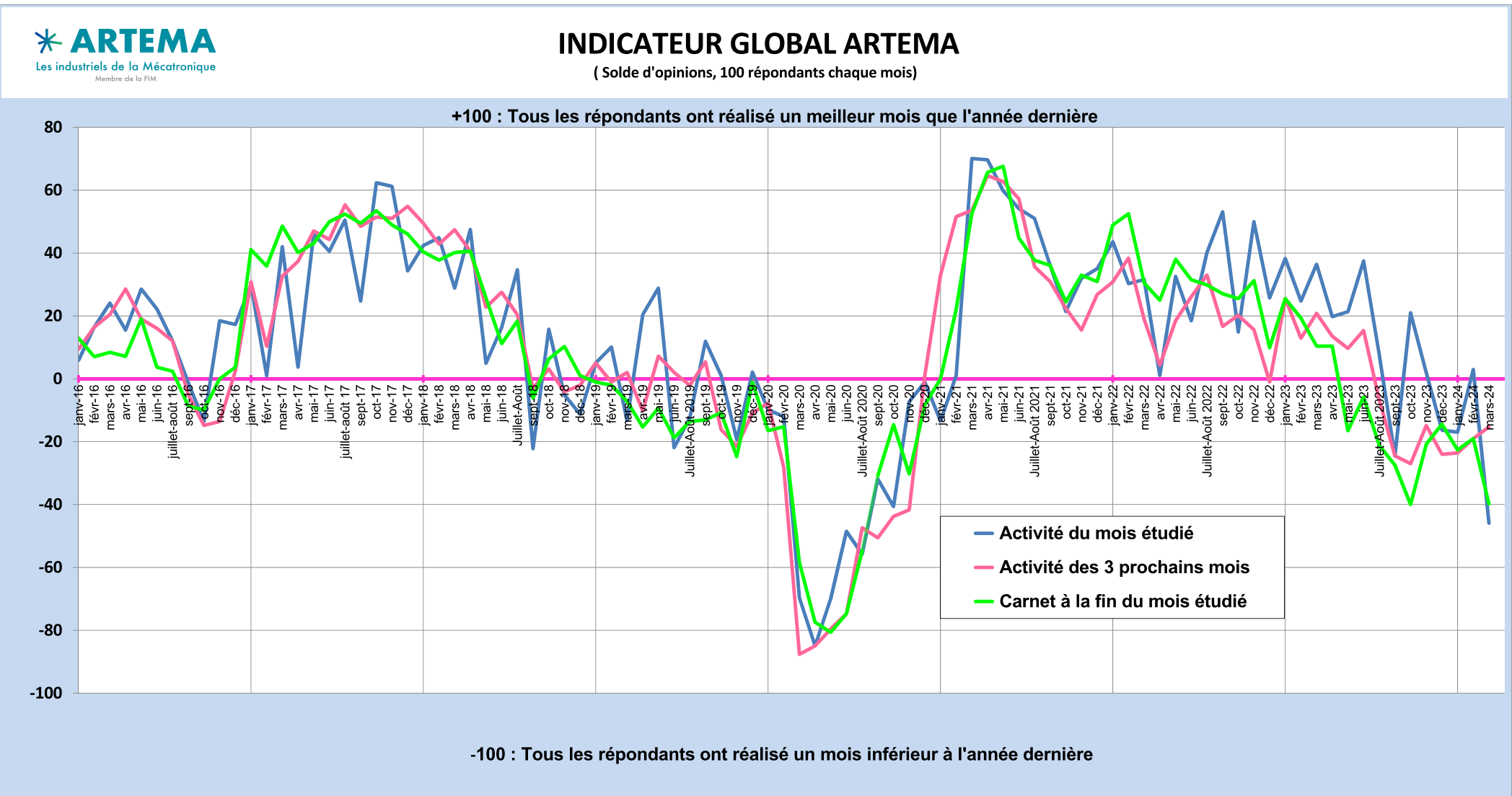

Présentes dans toutes les machines industrielles ou mobiles,dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – affrontent l’incertitude toujours présente avec un petit peu plus d’espoir à la fin du premier quadrimestre.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

La conjoncture reste difficile pour les professions d’ARTEMA à fin avril. Quelques signes encourageants ça et là incitent à penser que le plus bas a été atteint et donne un peu d’espoir. L’investissement n’a pas encore repris mais des projets apparaissent encore de manière sporadique dans les secteurs les plus dynamiques.

Pour la première fois depuis plus d’un an, l’opinion des industriels montre dans l’indicateur global ARTEMA une belle croissance des facturations en avril qui résiste également en mai. Les prévisions à trois mois et le carnet de commande qui se sont rejoints, effleurent la zone positive. Une configuration qui ne s’était pas présentée depuis l’été 2023 !

Plusieurs professions comme l’Hydraulique et les Transmissions et automatismes pneumatiques présentent un premier quadrimestre positif ou proche de l’équilibre en commandes. Même si les chiffres d’affaires restent globalement négatifs, c’est un premier vrai signal positif. Une balise revigorante surtout en Hydraulique où la situation reste encore très difficile. Dans le contexte anxiogène actuel, où l’incertitude est un des facteurs bloquant les investissements, tout élément positif est bon à prendre pour restaurer le cercle vertueux de la confiance aussi bien auprès des observateurs, des analystes que des acteurs industriels sur le terrain.

Pas de drame… il reste de l’espoir

Cette amélioration dans les commandes, ce frémissement, doit cependant être relativisée car les comparaisons se font parfois sur un niveau assez faible.

Autre signal qui passe au vert, les carnets arrêtent de baisser. Il est clair que ce sont la rechange et la maintenance qui font toujours vivre au quotidien les industriels plus que les beaux projets. « Il n’y a pas de drame, sur plusieurs secteurs, ça ne baisse plus, les projets se décalent mais il reste de l’espoir » notait un industriel à mi-mai. Sans surprise, la Défense, l’Aéronautique, le Ferroviaire, le Nucléaire et le Gaz offrent les projets les plus prometteurs. L’Automobile se porte un peu mieux dans les chiffres mais bénéficie également d’une base de comparaison assez faible.

Le Bâtiment a révisé à la hausse sa prévision 2025, au début mars, de -6% à -3% et respire un peu mieux dans le neuf au premier trimestre mais cale pour la Rénovation. En Mobile, la crise des logements et des locaux neufs a fait chuter en 2024 tous les équipements pour les BTP (les grues, les pelles…) et 2025 est attendue autour de -5% pour tous ces matériels comparés à une année déjà en baisse.

Le secteur du machinisme agricole reste toujours affecté. Selon Axema, le marché des agroéquipements pourrait retrouver le chemin de la croissance à mi-2025 après sept trimestres consécutifs de baisse.

Chez les fabricants de machines, en général, la visibilité reste très réduite et le marché demeure très volatile. Il n’y a pas de reprise même si un léger appel d’air a été ressenti en avril chez les OEM.

La conjoncture industrielle reste dégradée

Hormis quelques secteurs moteurs, la conjoncture industrielle globale reste donc encore molle et fragile. Les entrées de commandes vont et viennent, certaines sont reportées, plus rarement annulées, sans parler des commandes « programmes » qui sont finalement décalées en fin d’année. Un jour c’est bon, le lendemain c’est morne plaine.

Les clients se fragilisent financièrement, les délais de paiements s’allongent et pas seulement chez les petits clients. Les justifications se multiplient pour tenter d’expliquer certains retards.

Sur le plan national, les défaillances d’entreprises continuent d’augmenter mais avec un rythme plus lent avec +4% sur un an au premier trimestre et elles se stabilisent dans l’industrie. Ici aussi, le pire devrait être derrière nous avec un pic qui semble avoir été atteint à la fin de l’année 2024, comme l’analyse ALTARES.

L’attente générale et l’incertitude entravent toujours l’investissement

L’investissement dans l’Industrie est toujours en panne. On accuse l’attentisme, tout le monde se regarde, tout le monde attend pour investir, pourtant les tiroirs de projets ne sont pas vides mais personne ne signe. Prudence, méfiance, et réserve sont toujours d’actualité. L’incertitude économique règne en maître en France bien encouragée par l’incertitude politique toujours latente.

L’Economie française dans son ensemble reste en croissance tout juste positive mais elle n’arrive pas à s’extraire de la morosité. Le secteur des services ne tire plus autant l’Economie ces derniers mois et compense donc moins l’atonie industrielle. La croissance au premier trimestre augmente de +0,1% comparée au précédent trimestre. L’industrie manufacturière présente un encourageant +0,4% porté par l’agroalimentaire (drivée par les boissons) et les matériels de transport. Les biens d’équipements restent en négatif. L’INSEE prévoit un acquis de croissance à mi-année de + 0,3% et les trois prochains trimestres de l’année à +2%. Il faudra donc un deuxième semestre bien plus dynamique que le premier, ce qui est raisonnablement envisageable, pour atteindre les prévisions les plus prudentes : l’organisme économique français Rexecode, rejoint par la Commission européenne et l’INSEE, verraient bien +0,6% de croissance annuelle pour la France en 2025.

En Allemagne, la situation économique reste compliquée mais progresse doucement dans le bon sens. L’Indice IFO économique général augmente en continue depuis décembre 2024. Dans l’industrie manufacturière un net redressement s’observe en mai notamment dans l’agroalimentaire.

Les nouvelles commandes ont augmenté de 5% en avril sur un an et de +0,6 % sur un mois grâce essentiellement à la fabrication de composants informatiques électroniques et optiques ainsi qu’au matériel de transport hors auto (Source Destatis).

L’INSEE dans sa dernière note de conjoncture du 17 juin note que « Dans la zone Euro et en particulier en Allemagne, les industriels sont un peu moins pessimistes sur leurs perspectives d’activité et l’investissement s’ébroue, profitant des baisses de taux d’intérêt. »

L’Economie mondiale face à la guerre commerciale américaine

Enfin, comme toujours, rien ne peut s’analyser sans évoquer le contexte anxiogène mondial et l’incertitude géopolitique des conflits mondiaux : guerres (Russie Ukraine, Moyen Orient…) toujours d’actualité.

À cela, s’ajoute bien entendu le séisme causé par la guerre commerciale de Donald Trump. Le président américain donne l’impression de gouverner avec une provocation et une dramaturgie plus proches d’un CEO de l’entreprise USA que d’une approche politicienne structurée par des arbitrages diplomatiques.

Le président américain vient de signer le 3 juin le décret qui monte à 50% les droits de douanes sur les importations américaines pour l’Acier, l’Aluminium et certains sous-produits comme les fixations, ce qui affecte donc l’une de nos professions.

Sur la base des nouvelle taxes douanières sur les importations américaines à mi-mai, l’OCDE a d’ailleurs révisé à la baisse sa prévision de croissance mondiale qui passe sous la barre hautement symbolique des 3% avec 2,9% pour 2025.

Le 5 juin, la BCE rassurée par le taux d’inflation en mai (1,9%) en phase avec la cible de 2%, baisse encore de 0,25 points son taux directeur qui passe à 2% afin de relancer les investissements et la croissance. L’objectif est bien de fortifier l’Economie européenne face à l’incertitude causée notamment par les attaques commerciales américaines et le contexte géopolitique. La croissance du PIB de la zone euro qui a cru de 3% au T1 2025 comparé au T4 2024 est attendue en hausse annuelle autour de 0,9 % en 2025.

L’Epée de Damoclès chinoise s’affûte de jour en jour

Le danger principal qui menace l’Industrie française pour les prochaines années ne se trouve pas aux Etats-Unis. La Chine, dans le viseur états-unien avec les taxes douanières, dirige lentement mais surement tous les canons de son arsenal de guerre commerciale vers l’Europe. Toutes les familles de machines industrielles et de composants sont visées et la qualité devient très proche des produits fabriqués en Europe et avec des prix moindres. A la Foire de Hanovre, ces derniers jours, la Chine était présente sur plus de 900 stands. On dépasse le ratio d’un exposant sur cinq. Cet état de fait ne devrait pas étonner car il est le résultat du Plan Made in China 2025 démarré en 2015 par le Gouvernement chinois et destiné à faire passer la Chine du statut d’Usine du monde à celui de grande puissance industrielle. Le pari est plutôt réussi. Si on prend comme exemple les robots industriels au sens de la norme ISO 8373:2021, plus de la moitié des 541 000 robots industriels installés dans le monde en 2023 l’ont été en Chine. Près de la moitié d’entre eux étaient d’origine chinoise alors qu’il y a 10 ans ils n’étaient que 20 % à être issus des fabrications locales (source IFRS).

Un deuxième semestre très attendu

En France, même si beaucoup de secteurs déclarent ne pas voir de véritable reprise avant 2026, sauf catastrophe, il n’y a pas de crise prévue. La légère amélioration de la conjoncture observée ces derniers mois chez les professions d’ARTEMA pousse à voir les prochains mois avec un optimisme rationnel.

En juin, selon l’INSEE l’enquête mensuelle de conjoncture sur l’industrie se dégrade encore et montre un solde d’opinion sur les carnets en baisse. Celui sur le niveau des stocks de produits est en forte hausse.

D’une manière générale, l’Industrie reste donc fragile mais résiliente, malgré tout, l’état inquiétant de non-investissement ne peut plus durer éternellement.

Une année neutre serait la panacée

En résumé, chez beaucoup de nos industriels, l’objectif ultime est d’atteindre la stabilité en 2025 par rapport à 2024, la plupart des professions table sur un 0- . L’Hydraulique plus touchée que les autres prévoit encore une baisse cette année. L’Etanchéité et les Electrovannes liés aux industries du process (tout ce qui est non manufacturier) eux, réalisent un bon premier quadrimestre et peuvent espérer une croissance…

Du mardi 11 au vendredi 14 mars 2025 à Eurexpo – Lyon, se tiendra la 7ème édition du salon Global Industrie. Les adhérents d’ARTEMA seront une trentaine à représenter les professions de l’organisation professionnelle des industriels de la Mécatronique. Le village ARTEMA (partenaire historique du salon) enregistre un nouveau record de participation en nombre d’adhérents co-exposants. Un collectif grandissant qui illustre l’importance du réseau humain d’ARTEMA pour ses adhérents : thématique en lien avec celle du salon : l’humain au centre de l’industrie.

Visitez le village Mécatronique by ARTEMA, n° de stand 1M36 Hall 1 du parc Eurexpo, sur une des allées principales du très fréquenté univers « SMART : digitalisation, automatisation et mécatronique » du salon, le village ARTEMA s’imposera sur302m² de surface répartie en 4 îlots. Exposeront autour du stand institutionnel ARTEMA, 19 adhérents. C’est la demande de participation la plus haute depuis le 1er village ARTEMA de Global Industrie 2018. Avec pour la première fois :

SUCO VSE (transmissions mécaniques et hydrauliques)

Une démonstration vivante de la richesse du réseau ARTEMA En accord avec la thématique du salon : l’humain au centre de l’Industrie, ARTEMA invite sur son espace dédié de 36m² au centre du village, à apprécier la richesse humaine de son réseau. Facteur de multiples synergies : ARTEMA est à l’origine de divers moments de rencontres entre ses adhérents et partenaires, un réseau qu’ils peuvent exploiter à bon escient :

Réunions toute l’année des groupes de professions et des commissions transverses ou spécialisées

Rendez-vous : marchés, innovation, bonnes pratiques d’entreprise sur des thématiques variées qui permettent les échanges et parfois des coopérations inédites

Travaux collectifs pour définir des positions professionnelles, élaborer des do-cuments, proposer des Certificats d’économie d’énergie

Journées ARTEMA de la Mécatronique 1 fois par an avec notamment des ateliers en groupe d’adhérents d’entreprises différentes qui n’ont pas l’habitude de se côtoyer

Salon Global Industrie avec le village ARTEMA et ses adhérents co-exposants

My ARTEMA : la plateforme collaborative et réseau social privé de la communauté ARTEMA.

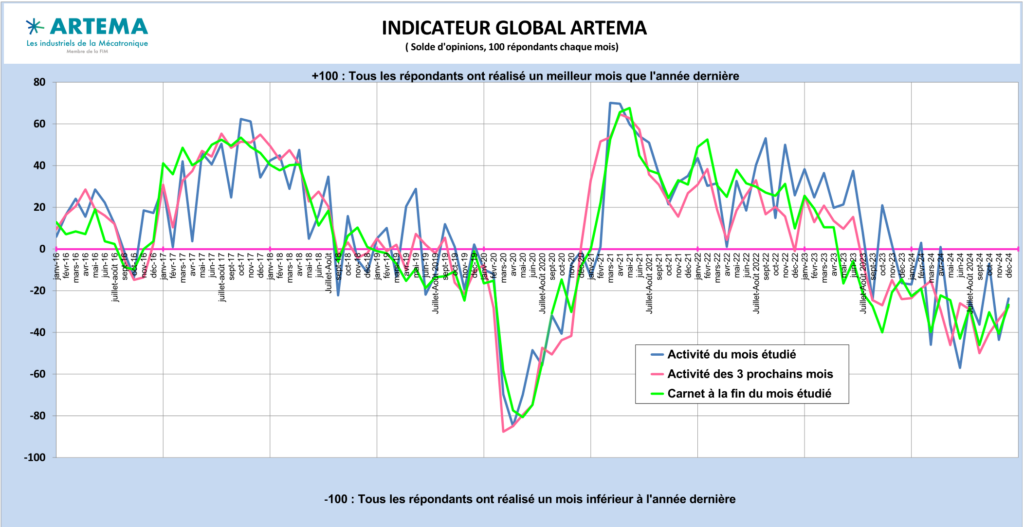

Le communiqué économique du 4ème trimestre 2024 de l’indicateur Global ARTEMA

Courbevoie, le 12 février 2025

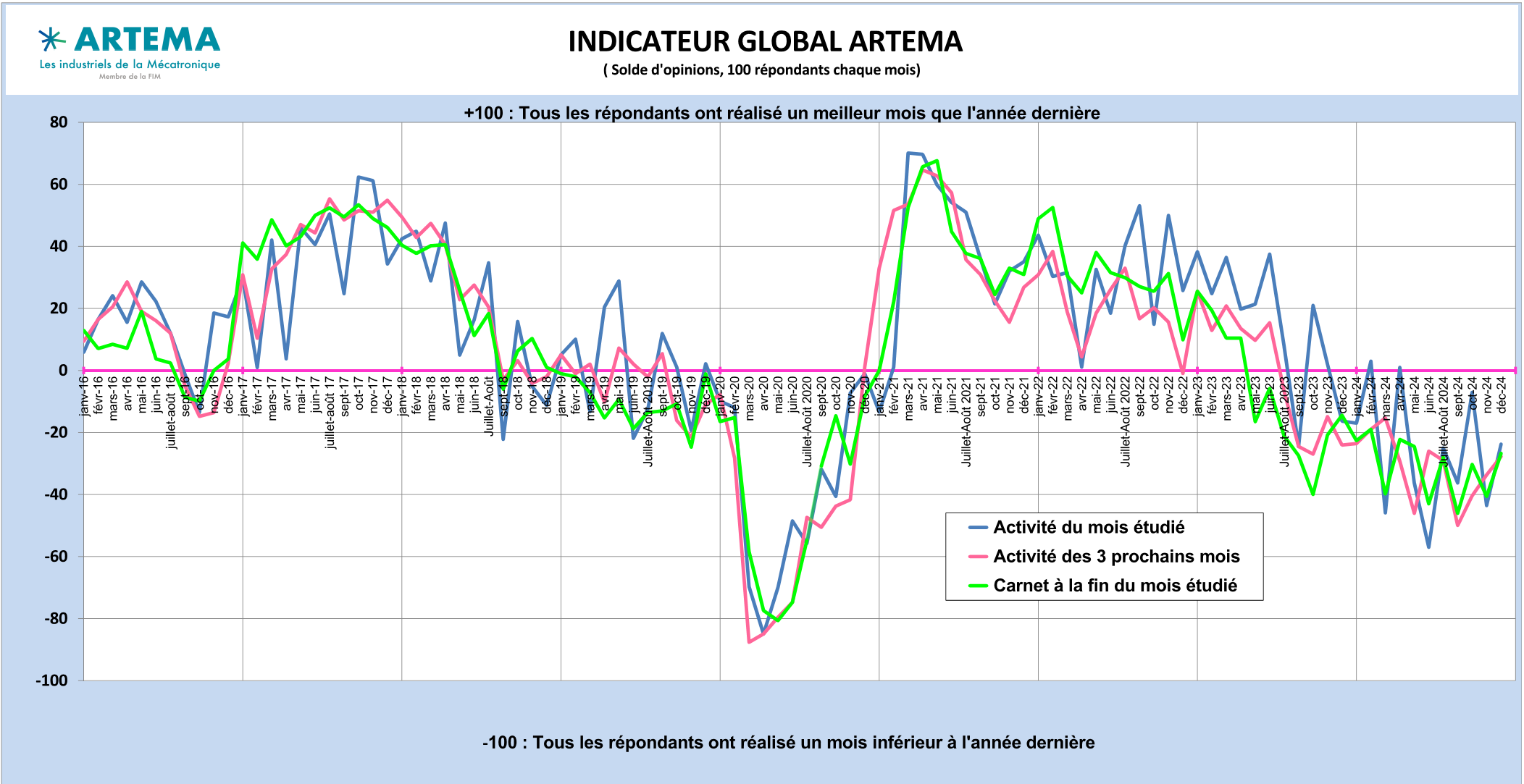

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – tentent de résister dans une incertitude générale peu propice au déblocage des projets d’investissements.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les pro-fessions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

2025 a commencé et l’investissement industriel est toujours en panne. Outre quelques secteurs moteurs, l’incertitude nationale et internationale condamne toute tentative de prévision d’un éventuel retournement favorable de conjoncture.

Le quatrième trimestre n’aura pas changé la donne. L’année 2024 sera belle et bien négative pour l’ensemble des professions d’ARTEMA entre -5 et -10%. La visibilité reste très réduite. La conjoncture semble morose et ralentie. Les projets d’investissement n’aboutissent pas. Les fabricants de machine n’ont pas retrouvé de dynamique et beaucoup d’entreprises adhérentes vivent de la rechange ou de la maintenance ou s’orientent vers de nouveaux marchés plus dynamiques grâce à des innovations. Les commandes se décalent souvent, et parfois s’annulent. Les Industries mécaniques, premiers clients des professions d’ARTEMA terminent l’année à -1 % en valeur. La famille Equipements de production et Equipements mécaniques baisse de 2% sur 11 mois. Au niveau de la conjoncture des secteurs ressentie par les adhérents d’ARTEMA il n’y a pas de grands bouleversements par rapport aux trimestres précédents. L’Aéronautique, la Défense,l’Energie – avec notamment l’Oil and gas et le Nucléaire – la Pharmacie et la Cosmétique restent solides. Le Ferroviaire est particulièrement dynamique et prend un peu de lumière avec un bon quatrième trimestre et de jolies promesses en 2025. Le machinisme agricole est toujours en situation difficile, les équipements pour le BTP sont également à la peine, la profession des transmissions hydrauliques, très présente dans ces deux secteurs pour le mobile, souffre particulièrement. Le Bâtiment qui semblait pourtant avoir atteint un plus bas, montre des chiffres encore très préoccupants dans les logements neufs mais également dans les locaux. L’activité Bâtiment est vue à -6% en volume en 2025 après un 2024 à -7%. Le secteur des Travaux publics qui a réalisé une croissance notable de 3% en 2024 devrait être positif en 2025 mais se prépare à une année 2026 compliquée. Le secteur Automobile reste dégradé, la production est en baisse en 2024. Le retard avec les objectifs d’équipement de véhicules électriques reste grand. les perspectives ne sont pas bonnes pour cette année car les ménages continuent d’épargner. Dans ce contexte anxiogène, les premières prévisions sur 2024 confirment bien que les professions d’ARTEMA : roulements et guidages linéaires ; transmissions mécaniques ; transmissions pneumatiques, fixations seront en négatif. L’hydraulique accuse une baisse à deux chiffres dans le mobile mais préserve relativement ses commandes. L’étanchéité conserve une légère croissance.

2025 ne change rien pour l’instant Les premières semaines de 2025 n’apportent pas de changement drastique. Les industriels ne voient pas le bout du tunnel avant le deuxième semestre 2025 pour les plus optimistes et pas avant 2026 pour les autres. Dans cette période difficile, une certaine résilience s’installe. « En février l’entrée de commandes est molle mais continue d’exister. » résume un adhérent. Dans toutes les professions, la trésorerie des clients est surveillée avec le remboursement des PGE. Sur le plan national, les défaillances d’entreprise augmentent régulièrement. Le 4ème trimestre atteint un record absolu pour un T4 avec plus 18 700 défaillances, un record, mais aussi, sans doute, un plafond, selon Altares, l’auteur de l’étude. Au final, 2024 dépasse le seuil historique des 67 000 défaillances. Au niveau des indicateurs économiques macroéconomiques, la croissance française bascule dans le négatif à-0,1% au T4/T3 après le +0,4% au T3/T2. L’INSEE garde inchangée sa prévision annuelle de 1,1% pour 2024. Point encourageant, la production dans l’industrie manufacturière industrielle sur le dernier trimestre est positive pour la première fois de l’année à +0,2% grâce au rattrapage de l’agroalimentaire après deux mauvais trimestres et à une bonne performance des raffineries. L’indicateur du climat des affaires dans l’industrie de l’INSEE se replie en janvier, L’investissement des entreprises est toujours en recul. Le solde d’opinion de l’INSEE sur les investissements au cours des trois prochains mois atteint en janvier son niveau le plus bas depuis octobre 2021.

Quelques indicateurs passent au vert Tout n’est pas désatreux pour autant, la consommation de ménages longtemps pointée du doigt, reprend de la vigueur avec une croissance sur un mois de +3% en décembre après +1,2% en novembre pour les dépenses de biens durables (moto, auto, équipement de la maison, électroménager, informatique, électronique…). La progression de la consommation atteint +2% sur un an. La confiance des ménages s’améliore un petit peu en janvier (solde d’opinion) mais l’épargne reste la priorité. Malgrè la baisse de l’inflation, la part des ménages estimant qu’il est opportun d’épargner rebondit en janvier et reste bien au-dessus de la moyenne de longue période.

De l’incertitude à l’inquiétude allemande L’attente reste générale. Les industriels, qui vivent au jour le jour, évoquent bien quelques rares projets intéressants mais qui n’aboutissent pas. Sur le plan politique, le retard du gouvernement sur le vote du budget excacerbe l’incertitude. Dans cette abscence de visibilité générale, subsistent des craintes économiques immédiates. La conjoncture de l’ Allemagne, premier pays client de la mécanique est clairement identifiée par une majorité des adhérents comme une des principales sources d’inquiétude cette année. L’Industrie manufacturière allemande va toujours mal et ne s’améliore pas pour les mois à venir. Après -0,2% en 2024, la croissance allemande est prévue à +0,3% cette année par le FMI. L’incertitude politique pèse également avec les élections fédérales fin fevrier du Bundestag. Les exportations allemandes, moteur de leur économie, ne peuvent plus se reposer sur la Chine comme auparavant. Elles ne pourront désormais également plus compter sur les Etats-Unis avec les taxes douanières promises par Donald Trump.

Les effets d’annonces de Donald Trump Sur le plan international, l’incertitude n’est pas près de diminuer avec la statégie du président américain qui multiplie les menaces géopolitiques et la guerre commerciale à coup de droits de douanes, dans une stratégie très offensive directement tirée du monde de l’entreprise. Le contexte politique américain très anxiogène influence également la baisse des taux. L’économie mondiale garde justement les yeux rivés vers les actions de la Banque Fédérale américaine. La Fed pourrait ne pas poursuivre son cycle de baisse pour l’instant dans l’attente de bien analyser les politiques du nouveau président américain. Le statut-quo monétaire de la Fed qui va à l’encontre de la volonté de Donald Trump pourrait bien durer toute l’année. La BCE, qui vient de décider le 30 janvier sa cinquième baisse des taux depuis juin 2024, continue sa politique de détente monétaire, un point positif qui devrait in fine contribuer à baisser les taux d’emprunt immobilier pour les particuliers en France et relancer le marché immobilier.

La Chine en pleine guerre commerciale Toujours engluée dans sa crise immobilière, la Chine a vu légèrement ralentir sa production manufacturière en janvier . En 2024, les exportations chinoises vers les USA ont augmenté de 4% en valeur. Face aux taxes sur les produits chinois, la Chine prépare sa guerre commerciale avec les Etats-Unis en taxant les importations américaines de Charbon et de GNL. Visée par les mesures de Trump, et probablement amputée dans l’avenir d’une partie du potentiel commercial américain, il est clair que la Chine devrait accentuer son agressivité commerciale vers l’Europe et la France.

En résumé, le défi cette année pour les professions d’ARTEMA sera de composer avec une conjoncture totalement imprévisible et directement dépendante de décisions politiques, diplomatiques et géostratégiques. L’objectif sera de préserver une année neutre comparée à 2024.

Présentes dans toutes les machines industrielles ou mobiles,dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique- continuent de subir une année compliquée, engluée dans une incertitude générale.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

Aucune amélioration de la conjoncture industrielle ne ressort au troisième trimestre. Les affaires se font au jour le jour. Les perspectives n’indiquent pas de changement de tendance dans le bon sens à court terme.

Dans l’analyse des termes des commentaires des industriels, la conjoncture reste toujours en majorité molle, déprimée, morose. Pour certaines professions, elle devient aujourd’hui délétère et préoccupante.

Pour l’année en cours à fin septembre, la plupart des professions d’ARTEMA sont en retrait entre -3% et -7%, les Transmissions Hydrauliques, Mécaniques et Pneumatiques sont en baisse comme les Fixations, les Roulements, le Guidage Linéaire. L’Etanchéité préserve une légère croissance. Le chômage partiel est même parfois utilisé dans plusieurs usines et chez les clients.

Tant attendus, les investissements industriels ne se débloquent toujours pas. Beaucoup de commandes sont reportées. Les quelques beaux projets potentiels existent bien mais n’aboutissent pas. La bonne santé de secteurs comme l’Aéronautique, le Ferroviaire, la Défense et certaines énergies (Nucléaire, gaz, hydroélectrique…) libèrent un peu d’air mais ne compensent pas la baisse générale. En effet, ces exceptions restent des niches.

A titre d’exemple, le machinisme agricole, atteint en octobre, un des pires niveaux historiques du baromètre européen du CEMA. En France également, les stocks des concessionnaires restent à des niveaux très élevés presque partout. L’agroalimentaire n’est plus porteur. Les équipements pour le BTP sont en recul. Le baromètre prévisionnel FIM des Industries Mécaniques (cumul sur 11 mois) est attendu en zone négative (-0,3%) en Novembre.

Au rayon des bonnes nouvelles, le bâtiment semble bien avoir touché son point le plus bas. Le non résidentiel neuf revient en territoire positif à +3% à fin août pour les locaux autorisés avec une forte croissance à deux chiffres des locaux agricoles et des bâtiments pour les services publics, ce qui peut donner un peu d’air au secteur des fixations.

Autre élément plutôt positif, les prix des intrants n’augmentent plus : les prix des matières premières se sont en effet stabilisés même si ils restent à un niveau haut par rapport à 2019. La déflation continue en Europe. En France, l’inflation est passée à 1,5 % (IPCH) en octobre.

L’Aéronautique toujours en tête des secteurs

Si tout le monde s’accorde pour ne pas faire de catastrophisme, les secteurs clients sont de moins en moins nombreux à rester solides. L’aéronautique loin devant, le nucléaire, le ferroviaire, la cosmétique, l’électronique se distinguent dans la morosité ambiante. Le machinisme agricole s’effondre et inquiéte de plus en plus. Les équipements pour la construction et le BTP, qui dépendent du marché du bâtiment actuellement en crise, sont attendus à -7% (CA) pour 2024 et les stocks chez les concessionnaires restent conséquents. Pour l’Automobile, même si le 1er semestre reste positif en immatriculation tant en France qu’en Europe, le mois de juin 2024 amorce un retrait par rapport à juin 2023 et les véhicules électriques se vendent de moins en moins tandis que les full-hybrides accélèrent. Ce changement de tendance en juin inquiète les professions d’ARTEMA d’autant plus que les commandes Automobile ne progressent pas et sont donc inférieures à leur moyenne de long terme.

Retards de paiements et défaillances en augmentation

Dans ce contexte compliqué, les entreprises, privées de commandes, tentent de résister financièrement. Ce n’est pas chose facile: Toutes les professions d’Artema signalent, depuis plusieurs mois déjà, des retards de paiements de leurs clients, quelques dépôts de bilan sont même signalés. Selon une étude COFACE réalisée en juin, le retard moyen s’est allongé par rapport à l’an dernier, passant de 38 à 40 jours. il atteint 45 jours pour les TPE, 38 jours pour les PME et 32 pour les entreprises de plus grande taille. La trésorerie de nombreuses entreprises clients et fournisseurs se fragilise : Selon Altares, le nombre de défaillances est au plus haut avec un T3 en hausse de +20% sur un an, et un niveau record sur 12 mois avec 66 000 défaillances. Dans l’industrie, les défaillances progressent moins fortement (+7%).

Une Economie résiliente mais une Industrie faible.

D’une manière globale, l’économie française poursuit sa croissance. Selon L’Insee, le PIB gagne 0,4 % au T3 après +0,2 % au T2 (effet JO et Paralympiques) réalisant un acquis de croissance sur l’année de + 1,1 % un score rassurant au moins sur le papier. Mais sans surprise la croissance est littéralement portée par les services, l’industrie manufacturière perd encore 0,1 % au T3 après -0,3 % au T2 et recule de 0,7% sur 2024.

L’année 2025 qui arrive ne commencera malheureusement pas sous les meilleurs auspices pour l’industrie française. Deux chocs frontaux risquent de freiner le redémarrage et la reprise de l’investissement.

La déflagration allemande menace

L’impact de la crise économique en Allemagne, premier client de l’industrie mécanique française, ne s’est pas encore propagé en France et devrait intervenir en 2025 selon les industriels d’ARTEMA. La situation économique allemande générale a légèrement progressé en octobre grâce aux services, seule composante en zone positive. L’indicateur allemand IFO atteint son plus haut niveau depuis quatre mois en octobre. Mais dans l’industrie manufacturière germanique, la situation actuelle des affaires s’est considérablement détériorée. Le manque de commandes reste le problème central. Le taux d’utilisation des capacités de production a baissé de 1,2 point de pourcentage et, à 76,5 %, il est nettement inférieur à la moyenne à long terme qui est de 83,4 %.

Le cataclysme automobile

L’autre élément très inquiétant de 2025 concerne le secteur automobile qui traverse une véritable transformation structurelle avec la problématique transition vers l’électrique. Les ventes baissent (-11% en octobre 2024/2023 et -28% comparé à 2019). Les grands constructeurs automobiles ont recours au chômage partiel et même à des fermetures temporaires ou définitives d’usines, comme l’ont annoncé Volkswagen en Allemagne et Audi en Belgique. De plus, la course contre la montre des constructeurs pour le respect du règlement CAFE en 2025 risque d’entraîner des conséquences dévastatrices dans la filière amont.

Les répercussions en dominos pourraient être désastreuses si l’on prend en compte non seulement la pièce embarquée auto, mais aussi toute la filière des machines qui équipent les sites de production automobile et donc la majorité de nos professions pourrait être impactée. Aucune reprise dans ce secteur n’est prévue avant le T3 2025.

Entre Risque Géopolitique et guerre économique

Malgré de nombreuses craintes, les Etats-Unis, ont évité la récession. Après une croissance de +3% au T2 en taux annualisé et 2,8% au T3, la croissance US décélère mais reste présente. En revanche l’activité manufacturière américaine atteint en octobre son niveau le plus bas depuis 15 mois. La victoire de Donald Trump et la guerre commerciale promise par le nouveau président à coup de droits de douane risquent d’accentuer les tensions commerciales avec la Chine et d’isoler l’UE dans ses relations commerciales.

Cependant, à l’échelle mondiale, la principale source de préoccupation pour 2025 sera d’ordre géopolitique. Elle concernera principalement les futures décisions du président américain sur le soutien à l’Ukraine dans son conflit avec la Russie, sur les menaces chinoises sur Taïwan (capitale mondiale des puces électroniques) ainsi que sur la guerre économique avec la Chine.

En résumé, les professions d’ARTEMA s’attendent à une année 2024 négative. La prévision en valeur pour l’ensemble des professions se situe autour de -5%. L’année 2025 dépendra du retour ou non de l’investissement, de la conjoncture des fabricants de machines et de la reprise de l’automobile et du bâtiment. L’objectif de nos professions, à ce jour, est de préserver au moins une stabilité par rapport à 2024.

Présentes dans toutes les machines industrielles ou mobiles,dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – achèvent un premier semestre médiocre.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

Le deuxième semestre 2024 devait combler tous les espoirs en actant un redémarrage tant attendu. Hélas il n’en sera rien. Les projets industriels sont prêts, tout est en place mais les décisions d’investissement sont encore et toujours suspendues ou remises à plus tard. Elles dépendent de la conjoncture des clients qui eux-mêmes n’ont plus de demande. Au bout du bout, la consommation des ménages augmente doucement au global mais malheureusement, cela ne concerne pas les bien fabriqués (-0,3% en mai/avril). Le pouvoir d’achat s’améliore aussi mais la confiance des ménages reste selon l’INSEE bien inférieure à sa moyenne de longue période.

Les élections n’ont pas contribué à débloquer une situation déjà compliquée. De l’avis de la plupart des professions, il faudra maintenant attendre au moins début 2025 pour oser parler reprise, croissance et dynamisme.

Les professions d’ARTEMA accusent logiquement une baisse de chiffre d’affaires et surtout de commandes sur le premier semestre. Certaines traversent de fortes dépressions comme l’Hydraulique mobile et l’Hydraulique industrielle, d’autres arrivent à préserver une stabilité comme l’Étanchéité.

Sur l’Indicateur Global ARTEMA, la courbe des facturations (bleue) et celle du carnet de commandes (verte) plongent en mai et en juin, deux mois difficiles. La seule touche positive ressort de la courbe (rouge) des prévisions pour les trois prochains mois qui remonte un peu en juin.

L’Aéronautique toujours en tête des secteurs

Si tout le monde s’accorde pour ne pas faire de catastrophisme, les secteurs clients sont de moins en moins nombreux à rester solides. L’aéronautique loin devant, le nucléaire, le ferroviaire, la cosmétique, l’électronique se distinguent dans la morosité ambiante. Le machinisme agricole s’effondre et inquiéte de plus en plus. Les équipements pour la construction et le BTP, qui dépendent du marché du bâtiment actuellement en crise, sont attendus à -7% (CA) pour 2024 et les stocks chez les concessionnaires restent conséquents. Pour l’Automobile, même si le 1er semestre reste positif en immatriculation tant en France qu’en Europe, le mois de juin 2024 amorce un retrait par rapport à juin 2023 et les véhicules électriques se vendent de moins en moins tandis que les full-hybrides accélèrent. Ce changement de tendance en juin inquiète les professions d’ARTEMA d’autant plus que les commandes Automobile ne progressent pas et sont donc inférieures à leur moyenne de long terme.

L’inflation ralentit, la croissance s’accélère

C’est une des bonnes nouvelles qui laisse augurer un avenir macroéconomique plus serein et laisse espèrer un contexte propice à une reprise de l’investissement.

Sur un an, l’inflation ralentit à + 2,1 % en juin 2024 alors qu’elle était de +4,5% l’année dernière. Selon l’INSEE, elle remonterait un peu pendant l’été pour freiner à la rentrée et descendre en dessous des 2% en décembre 2024 (1,9%).

Cette baisse stimule la croissance qui après +0,3% en T1 (variation trimestrielle) et +0,3% en T2 monterait à +0,5% en T3 puis descendrait à -0,1% au T4. L’INSEE évalue un effet JOP* de 0,3 points de PIB au T3.

Pour l’industrie manufacturière, après -0,6% en T1 et -0,2% en T2 il faudra attendre le second semestre pour aller dans le positif avec +0,2% en T3 et en T4.

L’incertitude politique remet tout en questions

Les élections législatives passées et l’incertitude politique actuelle inquiètent encore de nombreuses entreprises adhérentes en étouffant un peu plus le climat d’attente qui contribue à bloquer les investissements.

Tous les principaux organismes de prévision l’ont formalisé dans leurs publications. La Banque de France, dans son indicateur mensuel d’incertitude de juin, résume la situation en soulignant les commentaires des entreprises comme « l’inquiétude découlant de l’incertitude de la politique nationale » ; « l’attentisme de la part des clients, un report des investissements y compris ceux venant de l’étranger ainsi qu’un gel des recrutements (…) ».

Interrogées fin juin/début juillet, 13 % des entreprises remontent également des difficultés d’approvisionnement dans l’Aéronautique et dans l’Automobile et une légère remontée des prix des matières premières. Le conflit qui s’enlise en Mer Rouge retarde toujours autant le trafic maritime, l’indice des prix du World Container Index s’envolait le 18 juillet 2024 à des niveaux jamais vus depuis septembre 2022.

Avec l’ensemble de ces conditions, juillet est vu quand même à la hausse pour l’Industrie par la Banque de France.

Baisse des taux : BCE et FED en points de mires

Une autre bonne nouvelle est à noter sur un plan européen : l’inflation ralentit de plus en plus partout en Europe. Un chiffre qui se rapproche de l’objectif donné par Christine Lagarde présidente de la BCE : descendre en dessous de 2% d’inflation pour la zone euro.

Ce n’est pas encore le cas en juin (2,5% d’inflation en zone euro et 2,6% pour l’UE).

En baissant ses taux directeurs de 0,25 points de base le 6 juin 2024, la BCE montre une assouplissement de la politique monétaire qui est un signal positif très attendu pour relancer la consommation, l’immobilier et les investissements. Madame Lagarde a laissé la porte ouverte à une autre baisse en septembre. La FED pourrait également baisser de 0,25 points en septembre : l’inflation aux Etats-Unis fait mieux qu’attendu avec 3% en juin mais reste encore loin de la cible des 2%.

Les tensions géopolitiques perdurent

La situation géopolitique ne s’apaise pas. Aux conflits actuels – Moyen-Orient, Mer rouge, Russie-Ukraine – s’additionnent des tensions croissantes avec : les incursions chinoises dans le détroit de Taïwan, la tentative d’assassinat de Donald Trump qui a fait renchérir le cours de l’or, et le retrait de la candidature de Joe Biden. Autant d’éléments qui tendent encore plus le contexte géopolitique mondial. Si on ajoute l’incertitude politique française actuelle, beaucoup d’éléments non économiques risquent encore d’influer sur la date du retour des investissements industriels en France.

En résumé, les professions d’ARTEMA attendent désormais 2025 pour que les investissements se concrétisent et que la conjoncture des fabricants de machines s’améliore. La prévision 2024 en valeur pour l’ensemble des professions se situe entre -5% et 0%.

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – terminent un premier trimestre en berne.

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008.

Il compte aujourd’hui plus de 100 répondants chaque mois.

Morose, triste, déprimée, la conjoncture industrielle n’est toujours pas dramatique mais ne retrouve pas de dynamique.

Logiquement, le 1er trimestre est en baisse pour les professions d’ARTEMA et le mois d’avril ne semble pas changer la donne comme le montrent les premières enquêtes sur l’industrie de l’INSEE.

La reprise n’est pas là. Des investissements prévus et « prêts » sont retardés ou reportés car les clients eux-même n’ont pas de commandes. En avril, l’enquête de l’ INSEE indique que les industriels révisent à la baisse leurs investissements pour l’année.

Croissance en vue en avril grâce aux Services

Mais rien de dramatique ne se profile, si on sort de l’industrie seule, la situation économique s’améliore légèrement.En effet, les indices HCOB PMI® flash de l’activité globale pour avril signalent bien une stabilité pour la France (49,9) et une belle croissance pour la zone Euro (51,4). Ils montrent tous les deux un plus haut de 11 mois ce qui n’est pas rien. Mais en France comme dans la zone Euro, ce sont uniquement les Services qui forgent la croissance. L’Industrie reste à la peine, les mêmes indicateurs PMI, mais maintenant pour l’industrie manufacturière, restent résolument en dessous du seuil de 50 avec un 44,9 en France (plus bas de 3 mois) et 45,6 en zone Euro (plus bas de 4 mois), signes de contraction par rapport au mois de mars.

Peu de secteurs soutiennent l’activité industrielle

Alors oui, les bases de comparaison sont certes hautes dans certaines professions d’ARTEMA qui ont réussi une belle année 2023 après une année solide 2022, mais elles n’expliquent pas tout. L’Aéronautique qui mène le bal des secteurs clients, le Militaire, la Défense, le Nucléaire restent solides, l’Automobile résiste bien mais derrière le peloton est distancé. Beaucoup de secteurs traditionnellement solides comme l’Agroalimentaire, ou le machinisme agricole ne sont plus des piliers sur lesquels s’appuyer. En effet, les agroéquipements au niveau européen vivent un cauchemar avec la pire conjoncture depuis sept ans. Les concessionnaires de matériel agricole regorgent de stocks encore plus qu’en 2019 où ils s’établissaient déjà à un niveau record.

Le bâtiment ne respire plus, rongé par la crise des logements assorti d’un niveau très bas du non résidentiel, entrainant de nombreux secteurs comme les équipements pour le BTP, les matériaux de construction, ou les travaux publics dans une sphère négative.

Les prévisions ARTEMA pour 2024 ont été révisées à la baisse un peu partout, beaucoup de professions visent un 0+ quand ce n’est pas une prévision négative entre -1 et -5%.

Le tonnerre des défaillances d’entreprises gronde

C’est la deuxième épée de Damocles économique avec le bâtiment qui menace la croissance française. Les défaillances augmentent, selon Altares 17 088 procédures ont été ouvertes au premier trimestre 2024 soit 19% de plus qu’au T1 2023 (+9,5% pour les défaillances dans l’Industrie). C’est un plus haut depuis le premier trimestre 2015. Les 60 000 défauts sur 12 mois ont été franchis en février, un seuil atteint pour la première fois depuis l’été 2016.

C’est une vraie bonne nouvelle, de mois en mois la désinflation se poursuit. En mars, l’inflation en France est de 2,4 % sur un an (IPCH). En Europe, l’inflation ralentit dans 13 pays membres de l’UE, reste stable dans 4 et augmente dans 10 pays. Seuls 5 pays dépassent 4% d’inflation en mars.

Une conjoncture internationale brouillée

Mais l’inflation reste source d’inquiétude aux Etats-Unis, où elle poursuit la tendance haussière de février pour atteindre +4% en mars. Elle remet en question une hausse des taux par la FED déjà repoussée de mai à septembre et qui donne des sueurs froides et de sombres pensées de stagflation (forte inflation et croissance faible).

Selon Rexecode « Le PIB américain a déçu au premier trimestre en ralentissant plus que prévu. En réalité, la consommation privée est restée dynamique et la vigueur de la demande interne reste impressionnante. Ce sont principalement les stocks et le solde extérieur qui freinent la croissance économique. »

En Chine, malgré la consommation qui inquiète toujours et un marché immobilier en crise, la croissance du PIB au premier trimestre 2024 a étonné en bien avec +1,6% par rapport au T4 et surtout +5,3% comparé au T1 2023, des chiffres positifs certes mais plus faibles qu’avant le COVID. La consommation des ménages chinois, qui donne le ton à la consommation mondiale et aux investissements qui en découlent, sera très observée dans les prochains mois.

L’Allemagne donne des signes positifs d’amélioration de sa conjoncture économique même si tout reste fragile : l’indicateur allemand IFO entame en avril sa troisième croissance mensuelle consécutive et obtient sa meilleure performance depuis avril 2023. L’indicateur spécifique à l’industrie augmente également en raison des prévisions moins pessimistes mais les carnets ne se remplissent pas.

Outre la difficile lisibilité économique de la situation actuelle avec des signaux contradictoires de tous côtés, le risque géopolitique reste toujours très élevé.

Un contexte géopolitique qui peut tout fracasser

L’ensemble des conflits actuels, au Moyen-Orient la guerre entre l’Ukraine et la Russie et les tensions en Mer Rouge, pèsent plus que jamais dans le contexte géopolitique mondial et rendent tout scénario économique presque superflu.

Dans cet environnement complexe, la prévision de croissance française de l’INSEE de 0,3% pour le T2 comparé au T1 semble aujourd’hui difficile à atteindre. Les Services ne pourront à eux seuls porter la croissance. Il reste deux mois à l’Industrie pour inverser la tendance. Une des solutions pourrait venir de la consommation pour redonner de l’élan à la demande et réactiver un cercle vertueux qui débloquerait les investissements. En mars, la consommation des ménages était de +0,4% sur un mois et quasi stable sur le trimestre comparé au T4 2023 (+0,1%).

Quant aux professions d’ARTEMA compte tenu de ce contexte et des quelques signes positifs, elles espèrent une reprise pour le deuxième semestre de l’année. Une amélioration de la conjoncture chez les fabricants de machines redonnerait une nouvelle vigueur à l’activité, très attendue par tous.

{kind=link}