Courbevoie, le 25 novembre 2025

Présentes dans toutes les machines industrielles ou mobiles, dans tous les moyens de transport et dans tous les secteurs industriels, les professions d’ARTEMA – l’organisation professionnelle des industriels de la Mécatronique – montrent résilience et résistance au troisième trimestre face à l’incertitude et l’absence de reprise de l’investissement.

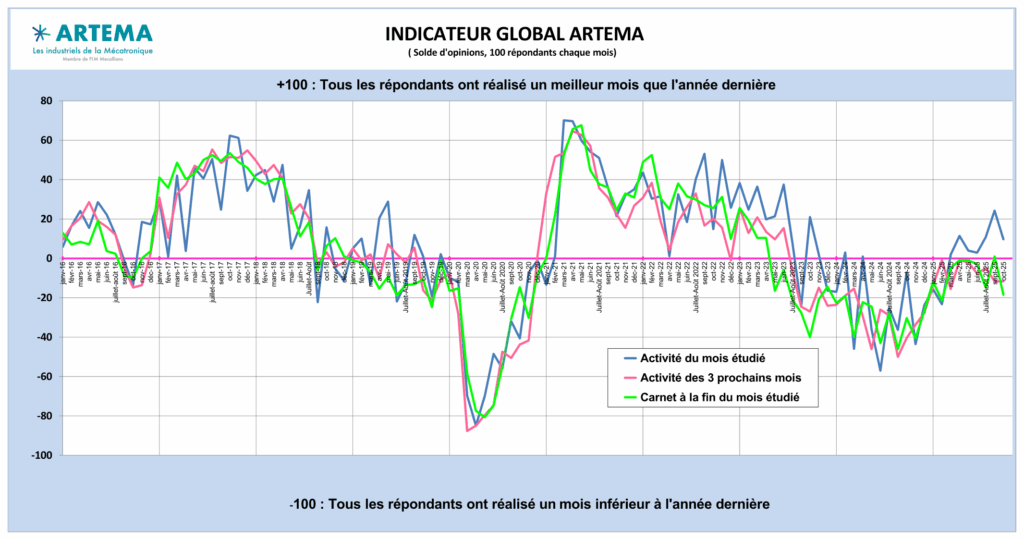

L’indicateur Global ARTEMA est un solde d’opinion qui offre une image de la conjoncture de toutes les professions d’ARTEMA depuis le mois de janvier 2008. Il compte aujourd’hui plus de 100 répondants chaque mois.

Les signes réels d’amélioration de la conjoncture se multiplient sans effet déclencheur global sur la reprise des affaires. L’investissement dans l’industrie n’est toujours pas présent. L’incertitude générale en France perdure.

Tout va très légèrement mieux…

L’indicateur Global ARTEMA continue de progresser en septembre dans la zone positive en facturations (Courbe bleue) et résiste en octobre.

Une évolution encourageante mais dont l’effet positif est altéré par la baisse du niveau des commandes (en vert) qui retombe un peu en octobre après avoir atteint en septembre un niveau proche de la neutralité, soit un plus haut depuis avril 2023. Les prévisions à trois mois (en rouge) arrêtent de baisser en octobre même si elles oscillent depuis février dans un étroit couloir négatif signe de l’absence de visibilité dans laquelle baigne l’ensemble des acteurs.

Globalement, la situation des professions d’ARTEMA s’est améliorée. Grâce au réveil du Mobile, Il n’y a plus de prévision négative pour 2025 comme c’était le cas il y a encore quelques mois en Hydraulique.

La plupart des prévisions tourne autour de zéro et certaines professions comme l’Etanchéité et les Electrovannes préservent une belle croissance.

Des différences fortes de conjoncture se font sentir au sein même d’une profession. Dans l’ensemble, les mois sont souvent jugés « pas mauvais » en tant que tels mais les mêmes adjectifs reviennent souvent : « moroses » ; « plats » ; « mous ». La situation n’est ni dramatique ni catastrophique, mais les volumes ne sont pas là. La frustration est grande car les projets ne manquent pas mais restent dans les tiroirs notamment pour les fabricants de machines (OEM) et leurs marchés clients. De nombreuses installations commencent à être anciennes, par exemple en agroalimentaire, les machines ont 17 ans de moyenne d’âge et un tiers des équipements datent de plus de 25 ans.

…mais rien ne décolle vraiment.

Les entreprises « consomment » leur carnet de commandes et celles qui ont la chance d’avoir une clientèle multi-secteurs minimisent les dégâts car « il y a toujours un secteur qui s’en sort un peu mieux que les autres » résume un industriel. L’investissement n’est pas reparti comme le montre bien l’Hydraulique industriel, à la peine, qui est présente dans les très grosses machines (Presses forges, laminoirs, …). Le marché Industrie (hors auto) reste fragile mais les carnets ont arrêté de baisser.

Au niveau du ressenti des secteurs clients par les adhérents d’ARTEMA, l’Aéronautique, le Spatial, la Défense, le Nucléaire restent porteurs. Le Ferroviaire, très solide il y a quelques mois, devient beaucoup moins convaincant mais reste correct. L’Agroalimentaire et le Médical résistent bien. Concernant le matériel pour la construction et les travaux publics routiers, la situation s’améliore très légèrement. Le machinisme agricole encore en difficulté, redémarre lentement grâce aux tracteurs. Les engins viticoles, quant à eux, s’engluent dans une conjoncture difficile.

La filière automobile, moteur de l’investissement en France et en Europe, suscite beaucoup d’inquiétudes. Certains OEM Auto ont annoncé des arrêts de ligne pour le 4ème trimestre. A fin octobre, en France, les immatriculations des voitures particulières étaient à -5% sur 10 mois.

Dans certains domaines, des soucis d’approvisionnement subsistent notamment pour certains aciers, les aimants et les produits issus de terres rares.

Les délais de paiement sont surveillés de près et le nombre de relances augmente. Les inquiétudes sur la trésorerie des clients restent présentes même s’il n’y a pas de catastrophe financière.

Sur le plan national, les défaillances continuent d’augmenter au T3, selon Altares, la phase de reflux attendue par les analystes n’a pas encore commencé.

Les défaillances dans l’Industrie augmentent de +10% mais derrière ce chiffre, se cachent des situations très contrastées. Les entreprises du secteur de la métallurgie et de la mécanique voient leurs défaillances augmenter de 54% au T3.

La conjoncture générale française s’améliore…

L’environnement général économique s’éclaircit doucement. La spectaculaire amélioration de la croissance trimestrielle du PIB pour le T3 (0,5%) ne peut plus, comme certains analystes le pensaient au T2, être imputée à des effets de stocks, car ceux-ci (essentiellement aéronautiques) sont négatifs pour le T3, ni malheureusement à l’investissement en machines.

Concernant la production, l’INSEE nous indique que dans l’industrie manufacturière, elle a augmenté de +1,3% au T3 2025 comparé au T3 2024.

Concernant la prévision de croissance annuelle France, il y a encore quelques semaines beaucoup d’organismes prévoyaient un prudent +0,6%. Rexecode est passé à +0,7%, comme la Commission européenne tandis que l’INSEE voit un +0,8% de croissance du PIB, un résultat plutôt correct et même revigorant dans le contexte actuel. L’AFEDE, l’Association des économistes d’entreprises retrouve une prévision équivalente avec son approche ascendante originale qui part des prévisions des secteurs.

…mais l’incertitude politique coûte très chère

Citée par de nombreux industriels, l’incertitude politique de ces derniers mois a aggravé l’attentisme ambiant notamment en freinant les investissements industriels. L’OFCE vient de calculer dans son modèle l’impact économique de l’incertitude politique et l’estime à 0,4 points de PIB en 2025 et 0,3 points en 2026. Cela représente près de 20 milliards d’euros sur deux ans.

Cette incertitude politique, placée au cœur d’un cercle vicieux qui n’est pas encore rompu, devient dommageable pour l’image économique de la France à l’international.

Le VDMA dans ses dernières prévisions mondiales sur les ventes de machines et équipements (y compris composants) entrevoit la France autour de -4% pour 2025, ce qui n’est pas une surprise mais elle voit également une baisse autour de -2% en 2026 en raison de cette même incertitude politique.

A l’international, l’Allemagne inquiète toujours

Premier marché client de l’industrie mécanique française, le marché allemand est jugé difficile par les professions d’ARTEMA avec des disparitions d’entreprises, une sous-traitance qui s’effrite et des compétences qui disparaissent. L’IFO d’octobre indique que les nouvelles commandes dans l’industrie manufacturière allemande ne baissent plus. Les prévisions sont un peu meilleures. Le taux d’utilisation des capacités de production dans le secteur manufacturier en Allemagne augmente à 78% mais reste très loin de la moyenne de longue période qui est de 83%.

Aux Etats-Unis, la valse des droits de douanes continue, avec son lot d’annonces et de contre-annonces. Pour calmer le mécontentement du consommateur américain directement impacté, le président Trump revenait mi-novembre sur ses décisions concernant des produits comme le café et les fruits exotiques. Avec l’inflation qui ne faiblit pas avec 3% en septembre après 2,9% en août, l’ombre d’une stagflation (croissance faible et inflation) plane sur le pays.

La concurrence chinoise, déjà très présente et impactante, reste toujours une des inquiétudes premières de l’ensemble des professions pour les années futures. Plan après plan, la Chine accélère y compris dans nos secteurs. De plus, la Chine, avec son monopole sur les terres rares et sa domination sur les semi-conducteurs possède une arme redoutable qui pourrait bien faire basculer la guerre commerciale mondiale dans une autre dimension, bien plus préoccupante dans les prochains mois. Les tensions dans les approvisionnements pourraient atteindre leur paroxysme en cas de redémarrage brutal de l’investissement en France et en Europe.

Ce sont d’ailleurs ces tensions commerciales qui incitent notamment la Commission européenne dans ses toutes dernières prévisions d’automne à dégrader sa prévision de croissance pour la Zone Euro en 2026 de 1,4% (prévision de juin) à 1,2%.

Tout n’est pas sombre pour autant, selon l’analyse de la Commission Européenne, la prévision pour 2025, est revue à la hausse et passe de 0,9% en juin à 1,3%, les trois premiers trimestres ayant montré une croissance continue. L’investissement devrait reprendre de la vigueur dans l’UE sous l’effet de la construction non résidentielle et des dépenses d’équipements. « Même dans un environnement difficile, l’économie de l’UE a continué de croître » a déclaré Valdis Dombrovski, Commissaire européen à l’Economie et à la productivité.

En résumé :

Les professions d’ARTEMA espèrent une année 2025 neutre et résistent au jour le jour dans une conjoncture qui n’est pas dramatique mais qui reste morose.

2026 est vue en très légère croissance. L’incertitude politique en France, le spectre d’une guerre commerciale mondiale aggravée par des menaces sur les approvisionnements et les tensions géopolitiques actuelles inquiètent et freinent le retour de l’investissement.

Télécharger le communiqué de presse

Télécharger le graphe de l’indicateur global ARTEMA à octobre 2025